|

|

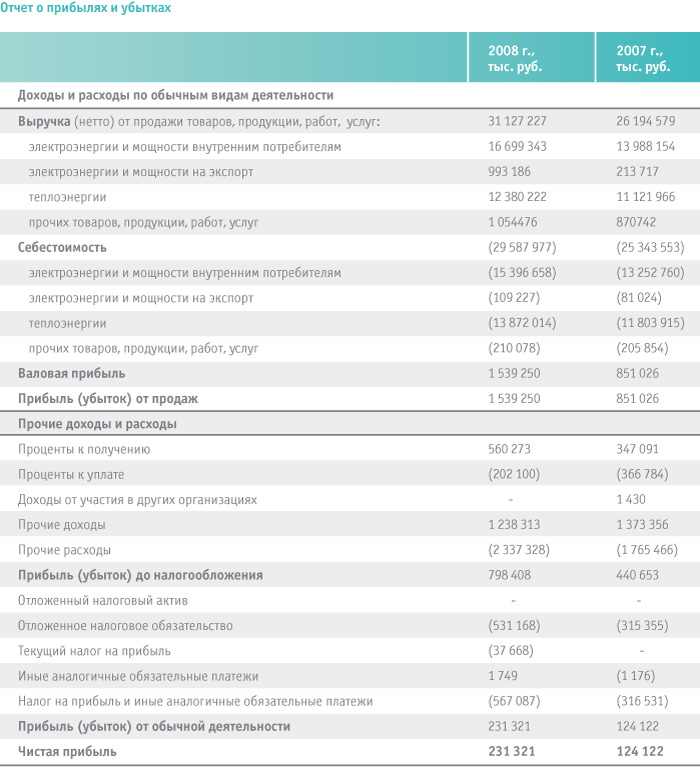

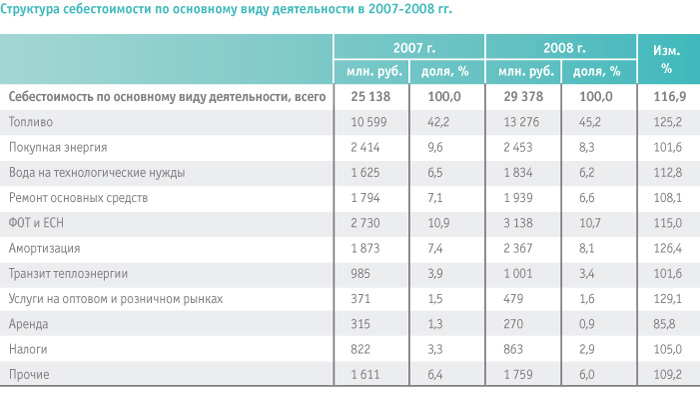

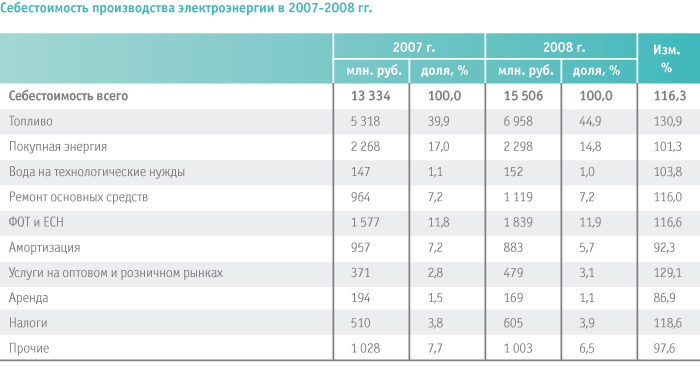

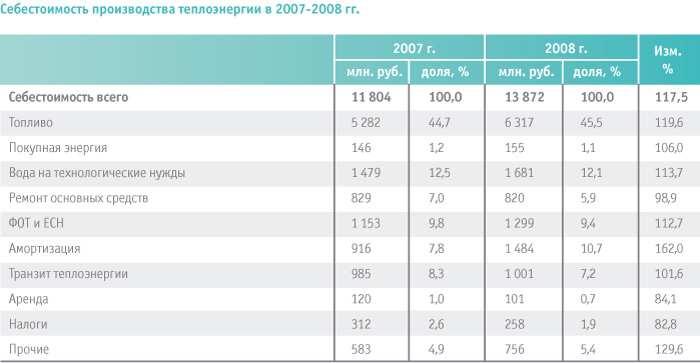

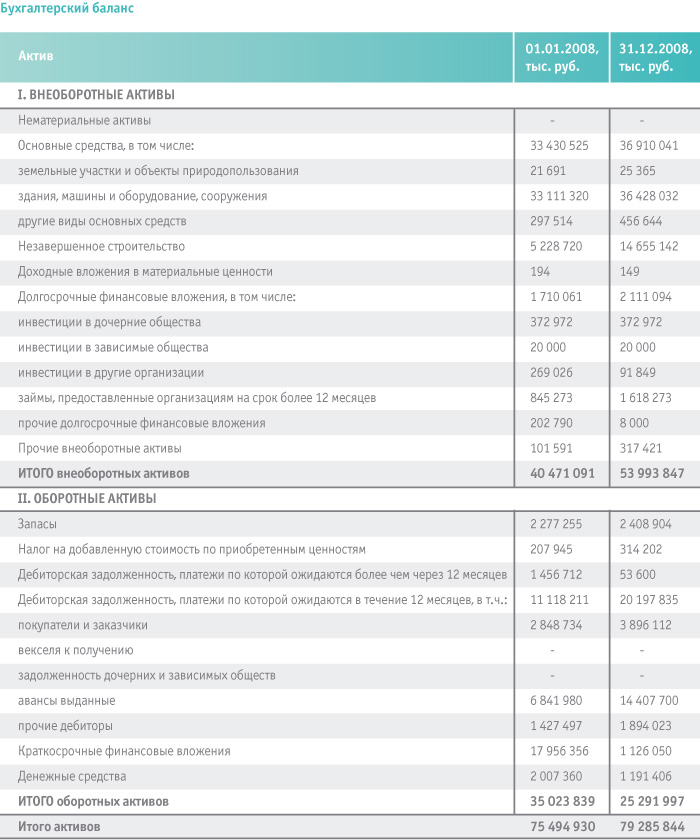

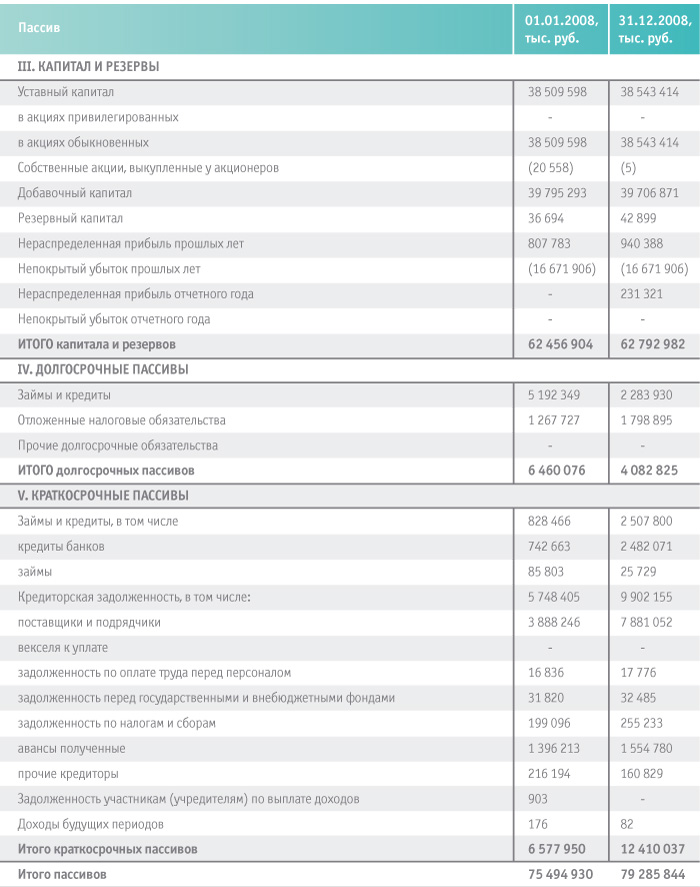

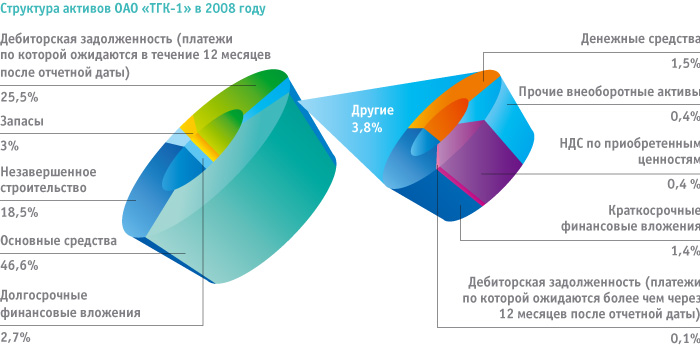

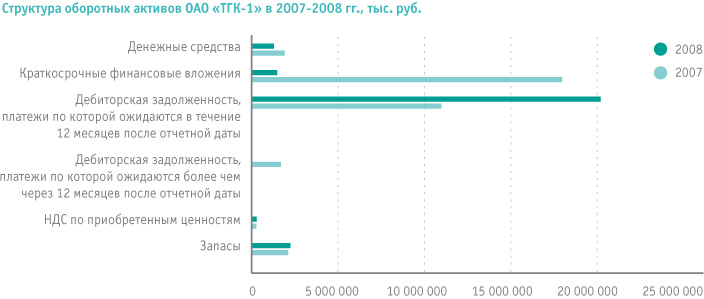

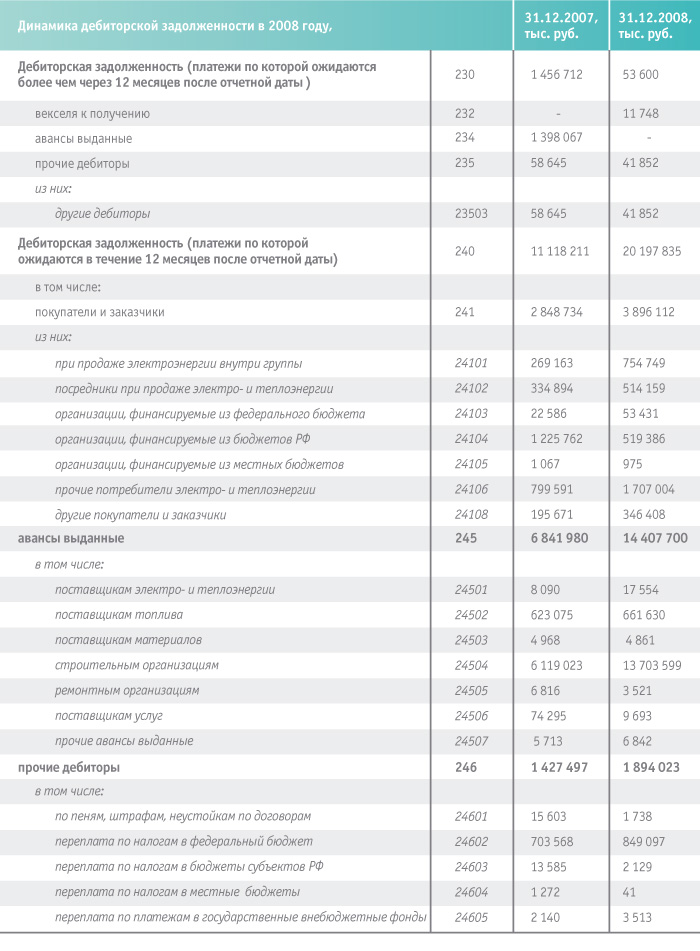

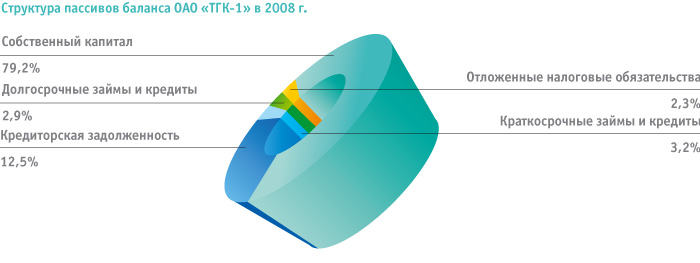

9.1. Основные факторы, влияющие на результаты деятельности Компании Результаты деятельности Компании подвержены влиянию ряда факторов: в частности, наличие государственного влияния на регулирование тарифов на производство теплоэнергии и электроэнергии, стоимость основного вида топлива (газа) и система налогообложения. Значительно сказывается на результате работы Компании фактор сезонности спроса на продукцию и водность рек в регионах. Тарифное регулирование Для ОАО «ТГК-1», как участника оптового рынка, тарифы на электрическую энергию и мощность утверждаются ФСТ РФ. В соответствии с Постановлением Правительства Российской Федерации от 24 октября 2003 г. N 643 доля поставки электроэнергии по регулируемым ценам (тарифам) с 01 января 2008 г. составила – не менее 80% от объема производства электрической энергии, определенного для производства в утвержденном прогнозном балансе на 2007 год; с 1 июля 2008 г. – не менее 70%. Тарифы на тепловую энергию утверждаются региональными регулирующими органами Санкт-Петербурга, Ленинградской области, Республики Карелия и Мурманской области по группам потребителей. Затраты на топливо Основным видом топлива для Компании, составляющим 95,5% топливных затрат, является газ. Поставщиком газа для нужд Компании является ЗАО «Петербургрегионгаз». Компания использует как лимитный (газ в пределах заранее определенных лимитов, установленных для регионов, по регулируемым ценам, утверждаемым ФСТ РФ), так и сверхлимитный газ. Средневзвешенные цены на лимитный и сверхлимитный газ увеличились по сравнению с 2007 годом на 25% и 23,7% соответственно. По итогам 2008 года доля затрат на топливо увеличилась на 3,0% по отношению к 2007 году и составила 45,2% от общего объема операционных затрат Компании. В целом расходы на топливо в 2008 году увеличились на 2 677 млн. руб. (+25,2%) по отношению к 2007 году и составили 13 276 млн. руб. Рост расходов на топливо обусловлен увеличением собственной выработки и цен в 2008 году. Сезонность Выработка электроэнергии электростанциями Компании зависит от спроса на электроэнергию, который изменяется в зависимости от времени года, времени суток, погодных условий, температуры наружного воздуха, продолжительности светового дня, дня недели (выходной или рабочий). Востребованность предложения конкретных электростанций зависит как от спроса на электроэнергию, так и от структуры генерирующих мощностей в зонах его покрытия (с учетом требований по обеспечению системной надежности). Водность Данный фактор оказывает влияние на выработку электроэнергии на ГЭС расположенных на территории Республики Карелия, Ленинградской и Мурманской областей и является определяющим в результатах работы Кольского и Карельского филиалов Компании. В 2008 году высокая водность отмечалась на ГЭС Карельского и Кольского филиалов Компании во 2-м квартале. Налогообложение ОАО «ТГК-1» является одним из самых крупных налогоплательщиков в четырех субъектах Российской Федерации: Санкт-Петербурге, Ленинградской области, Республике Карелия, Мурманской области. По суммам налогов и сборов, подлежащих к перечислению в бюджет, Компания отнесена к категории крупнейших и с 2006 года состоит на налоговом администрировании в Межрегиональной налоговой инспекции по крупнейшим налогоплательщикам №4. За 2008 год ОАО «ТГК-1» получена чистая прибыль в размере 231 млн. руб. Сумма налогов, начисленных Обществом за этот же период, составляет 2 554 млн. руб., в том числе в Федеральный бюджет – 1 331 млн. руб, региональный и местные бюджеты – 1 223 млн. руб. В результате выполнения инвестиционной программы Обществом заявлен к возмещению из бюджета НДС в размере 1 552 млн. руб. 9.2. Принципы учетной политики Принимаемая ОАО «ТГК-1» учетная политика как совокупность принципов, правил организации и технологии реализации способов ведения бухгалтерского учета разработана с целью формирования в учете и отчетности максимально полной, объективной и достоверной, а также оперативной финансовой и управленческой информации с учетом организационных и отраслевых особенностей. Способы ведения бухгалтерского и налогового учетов, избранные ОАО «ТГК-1», утверждаются приказом Генерального директора и последовательно применяются с даты регистрации Общества. Бухгалтерский учет в ОАО «ТГК-1» ведется в соответствии с Федеральным законом от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и отчетности в РФ, утвержденным приказом Минфина РФ от 29 июля 1998 г. № 34н (далее по тексту Положение № 34н) и рабочим Планом счетов, разработанным на основе Плана счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкции по его применению, утвержденных приказом Минфина РФ от 31 октября 2000 г. № 94н, с учетом отраслевых и организационных особенностей. Правила документооборота в Обществе в целях ведения бухгалтерского и налогового учета, а также составления отчетности регулируются графиком документооборота. График документооборота устанавливает сроки, порядок и объем представления первичных учетных и иных документов в Центральную бухгалтерию другими департаментами и службами Общества, его филиалами, представительствами и структурными подразделениями. Основные правила ведения бухгалтерского учета и документирования хозяйственных операций соответствуют Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации с учетом отдельных отраслевых особенностей. Годовая бухгалтерская отчетность Общества рассматривается и утверждается Общим собранием акционеров и представляется в сроки и адреса, установленные статьей 15 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете». Содержание регистров бухгалтерского и налогового учета, форм внутренней бухгалтерской отчетности является коммерческой тайной. Документы по хозяйственным операциям, которые предполагают движение денежных средств (на счетах в банках и в кассе организации), подписываются Генеральным директором Общества и Главным бухгалтером, а также лицами, ими уполномоченными в соответствии с доверенностями. Бухгалтерский учет имущества, обязательств и хозяйственных операций допускается вести в суммах, округленных до целых рублей. Возникающие при этом суммовые разницы относятся на финансовые результаты. Инвентаризация имущества и обязательств проводится в соответствии со статьей 12 Федерального закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете» и Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Министерства финансов Российской Федерации от 13.06.1995 г. № 49. Инвентаризация имущества, в том числе переданного по договорам аренды, проводится на месте филиалами, структурными подразделениями, осуществляющими эксплуатацию соответствующих объектов. Порядок и сроки проведения годовой инвентаризации имущества и обязательств устанавливаются приказом Генерального директора Общества. Основные средства Учет основных средств в Обществе ведется в соответствии с ПБУ 6/01, утвержденным приказом Минфина России от 30.03.01. № 26н. Амортизация по объектам основных средств производится линейным способом, исходя из сроков полезного использования этих объектов. На основании приказа руководителя Общество может один раз в год переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем прямого пересчета по документально подтвержденным рыночным ценам. Нематериальные активы Бухгалтерский учет нематериальных активов осуществляется в соответствии с ПБУ 14/2007, утвержденным приказом Минфина России от 27.12.2007 г. № 153н. Амортизация нематериальных активов производится линейным способом, исходя из срока полезного использования нематериальных активов. Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете путем накопления соответствующих сумм на балансовом счете 05 «Амортизация нематериальных активов». Финансовые вложения Бухгалтерский учет финансовых вложений осуществляется в соответствии с ПБУ 19/02, утвержденным приказом Минфина России от 10.12.2002 г. № 126н. При выбытии финансовых вложений, по которым не определяется рыночная стоимость, применяется первоначальная стоимость каждой единицы бухгалтерского учета финансовых вложений. Все затраты, непосредственно связанные с приобретением активов в качестве финансовых вложений, независимо от их размера включаются в первоначальную стоимость финансовых вложений. Материально-производственные запасы Бухгалтерский учет материальных запасов осуществляется в соответствии с ПБУ 5/01, утвержденным приказом Минфина России от 09.06.01 г. № 44н. Аналитический учет материалов ведется оперативно-бухгалтерским (сальдовым) методом. В качестве учетных цен принимаются договорные цены. Расходы будущих периодов Расходы будущих периодов списываются на основании бухгалтерской справки равномерно в течение периода, к которому они относятся. Продолжительность такого периода определяется в момент принятия расходов будущих периодов к бухгалтерскому учету. Расчеты, прочие активы и пассивы Дебиторская задолженность покупателей учитывается в сумме счетов-фактур, предъявленных к оплате по обоснованным ценам и тарифам. Расчеты с прочими дебиторами и по претензиям отражаются в учете и отчетности исходя из цен, предусмотренных договорами. Резерв по сомнительным долгам создается один раз в год на основании распорядительного документа после проведения ежегодной инвентаризации перед составлением годовой отчетности организации. Прочие активы Общества, его филиалов, представительств и структурных подразделений оцениваются по фактическим затратам на момент их принятия к учету. Кредиторская задолженность по полученным кредитам и займам учитывается и отражается в отчетности с учетом причитающихся на конец отчетного периода процентов. В бухгалтерской отчетности отражается сальдированная (свернутая) сумма отложенного налогового актива и отложенного налогового обязательства. Финансовые результаты Учет выручки от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг, ведется по видам деятельности. Доходами от обычных видов деятельности являются выручка от продажи электрической и тепловой энергии, прочих видов деятельности. Бухгалтерский учет расходов по обычным видам деятельности осуществляется в соответствии с ПБУ 10/99 «Расходы организации» с учетом отраслевых особенностей учета затрат на производство и реализацию продукции (товаров, работ, услуг) в соответствии с разработанными Обществом принципами составления калькуляций и распределения расходов. Учет расходов по научно-исследовательским, опытно-конструкторским и технологическим работам Бухгалтерский учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы осуществляется в соответствии с ПБУ 17/02, утвержденным приказом Минфина России от 19.11.2002 г. № 115н. События после отчетной даты, которые оказали или могут оказать влияние на финансовое состояние Общества, отражаются в бухгалтерской отчетности путем раскрытия соответствующей информации в пояснительной записке. Порядок раскрытия информации по прекращаемой деятельности, в том числе вследствие реорганизации Общества (в случае разделения, выделения) осуществляется в бухгалтерской отчетности в соответствии с ПБУ 16/02, утвержденным приказом Минфина России от 02.07.02 г. № 66н. Общество исчисляет и уплачивает налоги и сборы в соответствии с законодательством Российской Федерации о налогах и сборах, законодательством субъектов Российской Федерации о налогах и сборах, нормативными правовыми актами органов местного самоуправления о налогах и сборах. Изменения учетной политики Общества может производиться в случаях изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому и налоговому учету. Изменение учетной политики должно быть обоснованным и подлежит оформлению соответствующей организационно-распорядительной документацией (приказом) Общества. 9.3. Анализ финансовых результатов  Выручка Выручка Компании в 2008 году сформировалась за счет продаж тепловой энергии, электроэнергии и мощности на оптовом и розничном рынках, поставок на экспорт, а также за счет реализации прочей продукции, работ, услуг. По итогам 2008 года выручка ОАО «ТГК-1» увеличилась на 18,8% по сравнению с 2007 годом и составила 31 127 млн. руб. Рост суммарной выручки связан с увеличением собственной выработки электростанциями, ростом регулируемых и свободных цен на электроэнергию и мощность, увеличением уровня либерализации рынка электроэнергии и началом работы рынка мощности.  Электроэнергия По итогам 2008 года выручка от реализации электроэнергии и мощности увеличилась на 24,6% по сравнению с 2007 годом и составила 17 692 млн. руб. против 14 202 млн. руб. годом ранее. Доля выручки от реализации электроэнергии и мощности в регулируемом секторе оптового рынка в структуре суммарной выручки ОАО «ТГК-1» сократилась по сравнению с 2007 годом на 5,7% и составила 32,6% (10 147 млн. руб.). В то же время доля выручки от реализации в конкурентном секторе выросла до 20,8%, а ее объем составил 6 474 млн. руб. Выручка от реализации электроэнергии на экспорт и на розничном рынке составила соответственно 993 млн. руб. и 78 млн. руб., что эквивалентно 3,2% и 0,2% в общем объеме выручки Компании. Тепловая энергия По итогам 2008 года выручка от реализации тепловой энергии увеличилась на 11,3% по сравнению с 2007 годом и составила 12 380 млн. руб. против 11 122 млн. руб. годом ранее. Увеличение выручки от реализации тепловой энергии объясняется, прежде всего, ростом средних тарифов на тепловую энергию на 13,6% относительно величин 2007 года. В 2008 году доля выручки от реализации тепловой энергии в общем объеме выручки Компании сократилась на 2,7% и составила 39,8%. Прочая продукция, работы, услуги По итогам 2008 года выручка от реализации прочей продукции, работ, услуг увеличилась на 21,1% по сравнению с 2007 годом и составила 1 055 млн. руб. против 871 млн. руб. годом ранее. Основным источником выручки от реализации прочей продукции, работ, услуг является услуги по присоединению потребителей к тепловым сетям. Доля выручки от реализации прочей продукции, работ, услуг в общем объеме выручки Компании в 2008 году составила 3,4% и находится на уровне 2007 года. Рентабельность продаж Рентабельность продаж Компании по итогам 2008 года возросла до 4,95% при 3,25% в 2007 году. Данное увеличение обусловлено опережающим ростом выручки по сравнению с увеличение затрат на производство и реализацию продукции, работ и услуг. Себестоимость Себестоимость производства и реализации продукции, работ и услуг в 2008 году составила 29 588 млн. руб., в том числе по основной деятельности – 29 378 млн. руб., по неосновной – 210 млн. руб.    Основную долю себестоимости составляют расходы на производство электроэнергии (15 506 млн. руб.) и теплоэнергии (13 872 млн. руб.). В сравнении с 2007 годом себестоимость по основной деятельности выросла на 4 240 млн. руб. Основной причиной изменения себестоимости является рост расходов на топливо – на 25,2 %, что связано с увеличением собственной выработки ТЭС по сравнению с 2007 годом на 6,2 %, а также ростом цен на топливо. Кроме того, на себестоимость повлияли следующие факторы: • ввод основных средств – рост амортизации на 494 млн. руб.; • рост тарифов ГУП «Водоканал» – увеличение затрат покупки воды на технологические нужды на 209 млн. руб.; • опережающий рост инфляции (при плане – 7,5%, факт – 15% ) – увеличение фонда оплаты труда и ЕСН на 408 млн. руб. Прибыль Прибыль от продаж в 2008 году увеличилась на 688 млн. руб. и составила 1 539 млн.руб. Прибыль до налогообложения составила 798 млн. руб. Сумма налога на прибыль и иных аналогичных платежей – 567 млн. руб. Таким образом, чистая прибыль Компании в 2008 году составила 231 млн. руб. 9.4. Анализ финансового состояния   Структура активов По состоянию на 31.12.2008 г. валюта баланса составляет 79 285 844 тыс. руб. Внеоборотные активы в денежном выражении составляют 53 993 847 тыс. руб. Доля внеоборотных активов в составе активов Компании равна 68,1%, из которых большая часть приходится на основные средства – 46,6% или 36 910 041 тыс. руб. По сравнению с 2007 г. стоимость основных средств увеличилась на 3 479 516 тыс. руб., что является результатом ввода новых объектов основных средств в соответствии с планом реализации инвестиционной программы.  Незавершенное строительство в составе активов составляет 18,5% или 14 655 142 тыс. руб. Данный показатель за 2008 год вырос на 180,3%, что свидетельствует о строительстве новых объектов, планируемых к вводу согласно инвестиционной программе ОАО «ТГК-1» в 2009 г. На долгосрочные финансовые вложения приходится 2,7% от валюты баланса, а на прочие внеоборотные активы Компании и доходные вложения в материальные ценности – 0,4% и 0,0002% соответственно. Общая доля оборотных активов в суммарных активах составляет 31,9%, что в денежном выражении равно 25 291 997 тыс. руб. Несмотря на рост текущей дебиторской задолженности, по итогам 2008 года оборотные активы Компании по сравнению с 2007 годом уменьшились на 27,8% за счет существенного снижения (на 93,7%) краткосрочных финансовых вложений.  Снижение по строке баланса «Краткосрочные финансовые вложения» связано с использованием остатка эмиссионных денежных средств, размещенных на депозитах в 2007 г., которые были полностью направлены на финансирование инвестиционной программы в 2008 г. Рост текущей дебиторской задолженности в 2008 году связан, в основном с увеличением авансов, выданных строительным организациям (на 7 584 576 тыс. руб.). В состав оборотных активов также входят запасы (3,0%), НДС по приобретенным ценностям (0,4%), дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев) (0,1%) и денежные средства (1,5%). Величина чистых активов Компании на 31.12.2008 г. составляет 62 793 064,00 тыс. руб. Она представляет собой стоимостную оценку имущества организации после формального или фактического удовлетворения всех требований третьих лиц. Таким образом, величина чистых активов показывает ту часть стоимости активов Компании, которая может быть распределена среди собственников Компании в случае ее ликвидации. Уставный капитал общества на 31.12.2008 г. составляет 38 543 414 тыс. руб., что меньше величины чистых активов Компании. Это удовлетворяет требованиям ст. 35 Закона «Об акционерных обществах» и характеризует предприятие как уверенного игрока срочного рынка.  Структура пассивов Пассивы Компании представлены такими разделами баланса как «Капитал и резервы», «Долгосрочные обязательства» и «Краткосрочные обязательства». Наибольший удельный вес по данным финансовой отчетности по состоянию на 31.12.2008 г. приходится на третий раздел баланса – «Капитал и резервы» – 79,2 % от валюты баланса или 62 792 982 тыс. руб., из которых на уставный капитал приходится 38 543 414 тыс. руб. или 51,0%. Долгосрочные пассивы представлены такими статьями как «Займы и кредиты», которые в валюте баланса составляют 2 283 930 тыс. руб. или 2,9%, «Отложенные налоговые обязательства» – 1 798 895 тыс. руб. или 2,3%.  К краткосрочным пассивам относятся краткосрочные займы и кредиты, на которые приходится 3,2% валюты баланса или 2 507 800 тыс. руб. А также на статью «Кредиторская задолженность» раздела «Краткосрочные обязательства» приходится 12,5% валюты баланса или 9 902 155 тыс. руб. По состоянию на 31.12.2008 г. общая сумма краткосрочной кредиторской задолженности составляет 9 902 155 тыс. руб., что на 41,9% больше уровня задолженности прошлого года. Кредиторская задолженность перед поставщиками и подрядчиками в общем объеме краткосрочной кредиторской задолженности составляет 79,6% или 7 881 052 тыс. руб., и авансы полученные – 15,7% или 1 554 780 тыс. руб. В состав краткосрочной кредиторской задолженности также входит задолженность по оплате труда, задолженность перед государственными внебюджетными фондами, задолженность по налогам и сборам и прочие кредиторы, которые составляют 0,2%, 0,3%, 2,6%, и 1,6% соответственно. Анализ динамики кредиторской задолженности в 2007-2008 гг. показывает, что увеличение общей суммы кредиторской задолженности в 2008 году является результатом роста кредиторской задолженности перед строительными организациями в связи с реализацией Инвестиционной программы Общества.   Анализ рентабельности  Рентабельность от реализации продукции характеризует эффективность текущей деятельности Компании и показывает объем прибыли, приходящийся на рубль реализованной продукции. В частности, для ТГК-1 за отчетный период на рубль реализованной продукции приходится 4,95 коп. прибыли. Повышение уровня данного показателя в отчетном периоде на 1,70% по сравнению с его значением в 2007 году является следствием более быстрого темпа роста выручки от продажи электроэнергии по сравнению с себестоимостью ее производства. Рентабельность основной деятельности отражает объем прибыли, приходящийся на 1 рубль затрат. Значение расчетного показателя говорит о том, что на 1 рубль затрат приходится 5,20 коп. прибыли. Рентабельность совокупного капитала (ROTA) рассчитывается как отношение прибыли до налогообложения к совокупным активам и показывает эффективность использования суммарных активов. За отчетный период данный показатель равен 1,01%, что показывает, что на 1 рубль совокупных активов приходится 1,01 коп. прибыли до налогообложения. Рентабельность собственного капитала (ROE) рассчитывается как отношение чистой прибыли (за вычетом прибыли прошлых лет, выявленной в отчетном периоде и переоценки финансовых вложений) к величине собственного капитала Компании (итогу по третьему разделу бухгалтерского баланса «Капитал и резервы») за отчетный период и отражает уровень капиталоотдачи собственного капитала. За анализируемый период ROE составляет 0,54%, что показывает, что на 1 рубль капитала, вложенного акционерами, приходится 0,54 коп. чистой прибыли. Увеличение данного показателя по сравнению с 2007 г. связано с ростом чистой прибыли Компании. Анализ деловой активности  Показатель производительности труда является качественным показателем и отражает эффективность использования трудовых ресурсов. За 2008 г. данный показатель равен 3 474 руб. Фондоотдача, наряду с таким показателем как фондовооруженность, является одним из факторов, влияющих на величину производительности труда. Фондоотдача определяется как отношение количества произведенной продукции в денежном выражении к стоимости основных фондов в денежном выражении и отражает эффективность использования основных фондов. В 2008 году показатель фондоотдачи достиг значения, равного 0,84. Значение данного показателя говорит о том, что на 1 рубль основных средств приходится 84 коп. выручки. Рост уровня фондоотдачи в отчетном периоде является результатом реализации инвестпрограммы Компании, согласно которой вводятся новые мощности. Фондовооруженность является параметром экономической деятельности Компании, рассчитываемый как отношение годовой стоимости основных производственных фондов к средней численности работников за год. Данный показатель характеризует оснащенность работников предприятий основными производственными средствами. За анализируемый период фондовооруженность равна 4 119 тыс. руб. Оборачиваемость дебиторской задолженности определяется как отношение выручки Компании к средней величине дебиторской задолженности за отчетный период и характеризует степень погашения дебиторской задолженности, то есть насколько быстро она может быть превращена в денежные средства. Оборачиваемость дебиторской задолженности равна 1,73 оборота и период оборачиваемости дебиторской задолженности равен 208,17 дня. Снижение уровня оборачиваемости дебиторской задолженности в 2008 году по сравнению со значением данного показателя в 2007 году (3,40 оборота) является следствием увеличения текущей дебиторской задолженности, что в свою очередь является результатом реализации Компанией утвержденной инвестиционной программы. Оборачиваемость запасов представляет собой отношение себестоимости продукции, реализованной за отчетный период, к средней величине запасов в этом периоде и показывает, сколько раз в среднем реализуются запасы предприятия за некоторый период времени. Данный показатель за отчетный период равен 12,96 оборота, а период оборачиваемости запасов равен 27,77 дня, что говорит о достаточно быстрой реализуемости товарно-материальных запасов предприятия. Оборачиваемость кредиторской задолженности является отношением объема выручки Компании к среднегодовому уровню кредиторской задолженности и отражает степень использования Компанией такого источника финансирования своей деятельности как кредиторская задолженность. Коэффициент оборачиваемости кредиторской задолженности за 2008г. равен 5,35 оборота, а период оборачиваемости кредиторской задолженности составляет 67,27 дня. Продолжительность операционного цикла отражает средний период между приобретением товарно-материальных ценностей, возникновением текущей дебиторской задолженности и т.п. и конечной реализацией продукции. За анализируемый период для Компании данный показатель равен 235,95 дня. Рост операционного цикла в 2008 году по сравнению с 2007 годом (135,6 дня) связан с осуществлением масштабной инвестиционной программы Компании. Продолжительность финансового цикла показывает период, в течение которого финансовые ресурсы отвлечены из оборота. За 2008 г. значение этого показателя для ОАО «ТГК-1» составило 168,68 дня, следовательно, финансовые ресурсы отвлечены из оборота крайне незначительный период времени, что обеспечивает бесперебойное финансирование деятельности Компании. |

|

|