|

|

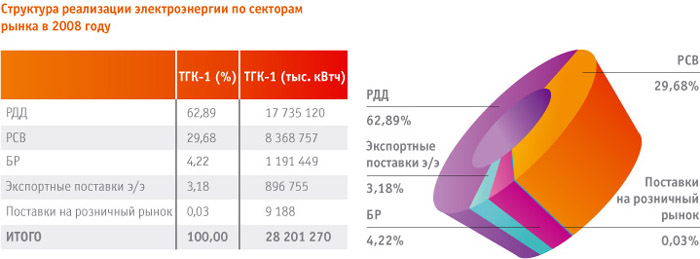

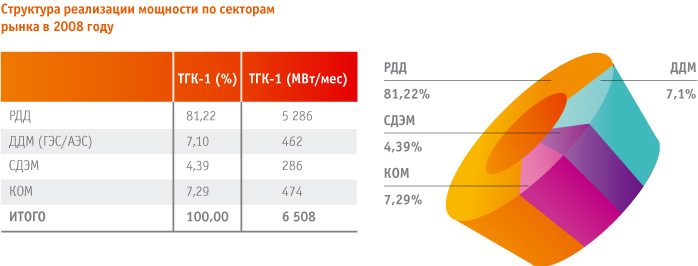

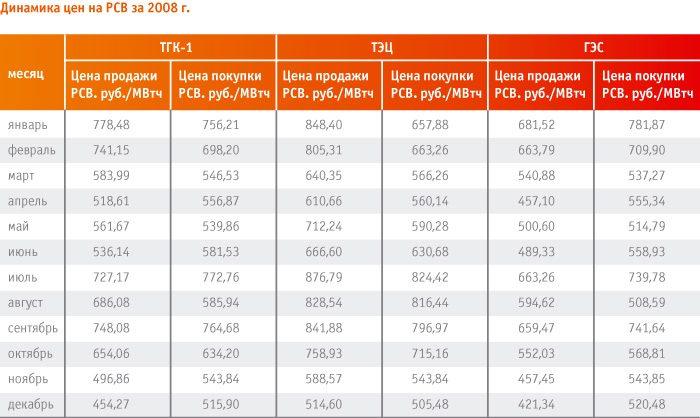

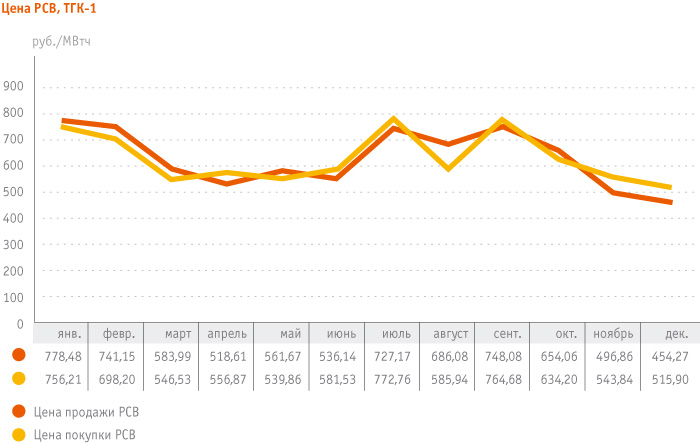

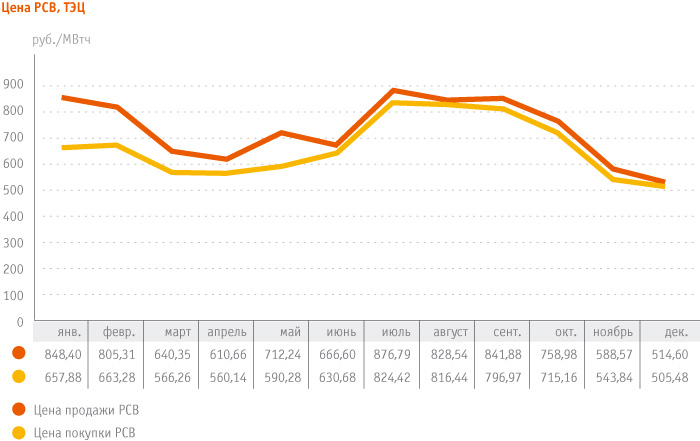

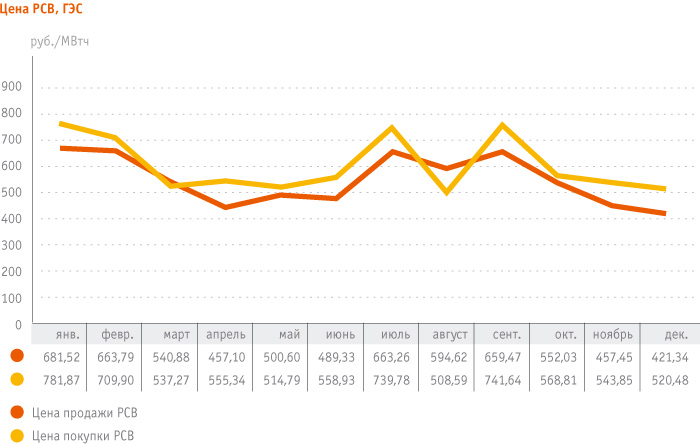

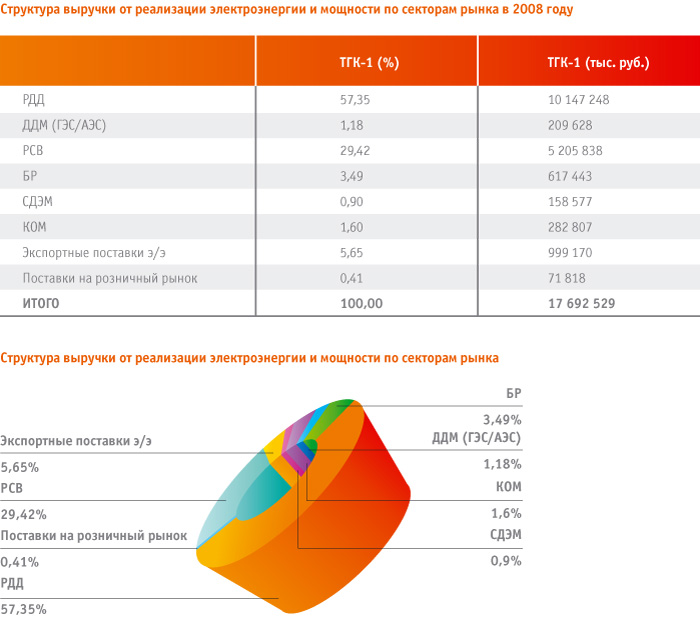

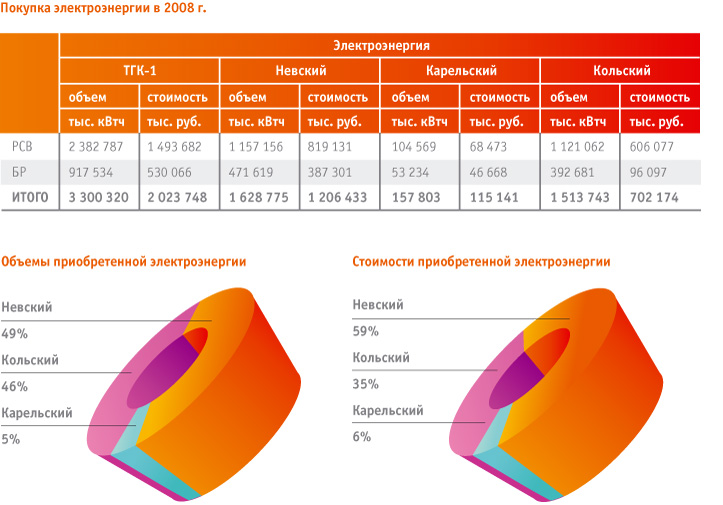

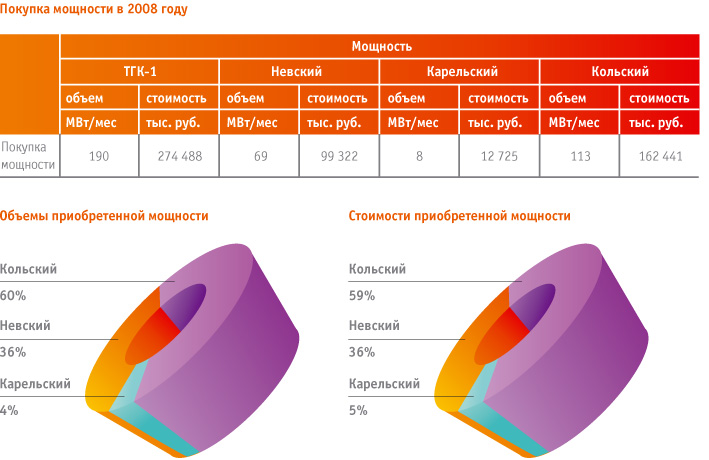

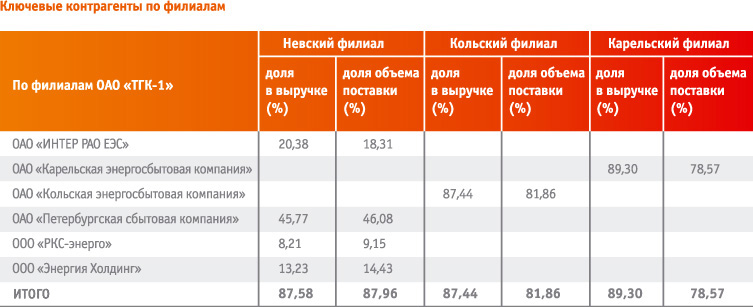

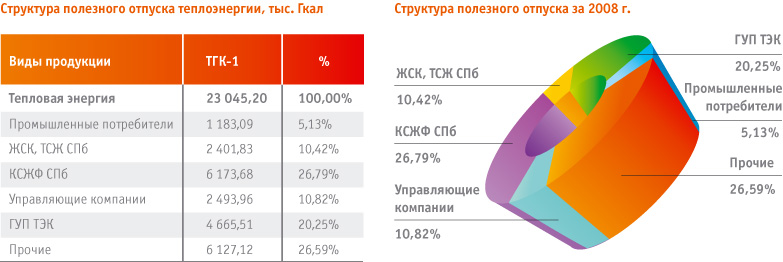

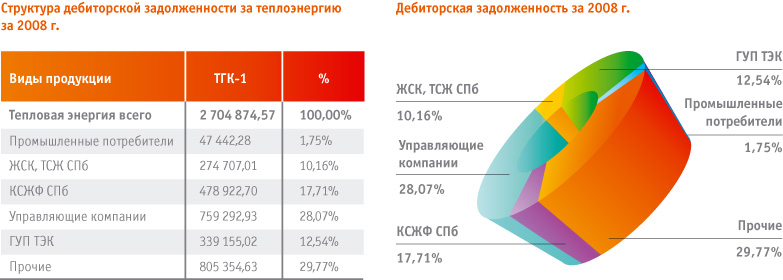

6.1. Реализация электроэнергии и мощности на оптовом рынке 6.1.1. Обзор основных событий на НОРЭМ в 2008 г. Работа ОАО «ТГК-1» на оптовом рынке электроэнергии и мощности в 2008 году осуществлялась в рамках системы регулируемых договоров (РД) и по свободным ценам с учетом поэтапной либерализации рынка электроэнергии. Либерализация рынка электроэнергии в 2008 году проходила согласно следующим этапам: • с 1 января по 30 июня 2008 г. – объем РД составил 85 % от объема прогнозного баланса электроэнергии и мощности на 2007 год; • с 1 июля по 31 декабря 2008 г. – 75 % от базового показателя 2007 года. Кроме того, в результате либерализации рынка мощности основными секторами рынка мощности стали: • сектор внебиржевых свободных двусторонних договоров на энергию и мощность (внебиржевые СДЭМ); • договоры на поставку электроэнергии и мощности, заключенные в ходе биржевых торгов (биржевые СДЭМ); • продажа свободных объемов мощности по свободной цене на объемы мощности, не учтенные в Сводном прогнозном балансе ФСТ поставок электроэнергии и мощности 2007 года; • продажа свободных объемов мощности на конкурентном отборе мощности по цене, не превышающей тариф станции на мощность с учетом коэффициента сезонности. 6.1.2. Реализация электроэнергии и мощности             6.1.3. Покупка электроэнергии и мощности В 2008 году ОАО «ТГК-1» приобрела на оптовом рынке 3 300 млн. кВтч электроэнергии, из них 2 382 млн. кВтч на РСВ, 917,5 млн. кВтч – на БР. Основными причинами покупки электроэнергии в 2008 году явились: • покупка в обеспечение экспортных поставок; • покупка в обеспечение обязательств по РД в связи с выводом оборудования в ремонт; • сетевые ограничения по генерации в перетоке Кола-Карелия. Покупка мощности возникает при превышении фактических собственных нужд станции над нормативными значениями.   6.1.4. Ключевые контрагенты В 2008 году ОАО «ТГК-1» были заключены договоры с 116 контрагентами первой ценовой зоны. Основными ключевыми контрагентами по регулируемому сектору оптового рынка являются сбытовые организации, имеющие статус гарантирующего поставщика. Среди крупнейших контрагентов: • ОАО «Петербургская сбытовая компания»; • ОАО «Карельская энергосбытовая компания»; • ОАО «Кольская энергосбытовая компания»; • ООО «Энергия-Холдинг»; • ООО «РКС»; • ООО «Русэнергосбыт».   6.1.5. Тарифное регулирование В 2008 году расчеты за электроэнергию, поставляемую на рынок регулируемых договоров оптового рынка, производились по тарифам на энергию и мощность, установленным ФСТ РФ индивидуально для каждой электростанции Компании. Расчеты за электроэнергию, поставляемую на рынок «на сутки вперед» и балансирующий рынок, производились по ценам, сложившимся на основе конкурентных заявок участников торгов. Тарифы на тепловую энергию утверждаются региональными регулирующими органами по группам потребителей.   Тарифы на электрическую и тепловую энергию повышались в целях обеспечения устойчивой работы ОАО «ТГК-1» по надежному энергоснабжению потребителей с учетом роста цен на топливо и инфляционных процессов.  6.1.6. Оценка экономического эффекта от работы Компании на НОРЭМ в 2008 году По итогам 2008 года достигнуты значимые положительные показатели работы у ГЭС ОАО «ТГК-1»: в том числе по станциям каскада Пазских ГЭС филиала «Кольский» за счет отпуска электроэнергии по приграничным контрактам. По ТЭЦ наибольший положительный результат достигнут на Северной ТЭЦ-21 и Южной ТЭЦ-22 филиала «Невский». Отрицательные результаты работы по ТЭЦ наблюдаются в межотопительный период, что в первую очередь связано с ростом затрат в связи с проводимой ремонтными работами, а также необходимостью покупки электроэнергии и мощности в этот период по рыночным ценам. В соответствии с ростом объема свободных секторов на рынке (РСВ и БР) возросло влияние результатов работы на РСВ и БР на участников рынка. По-прежнему востребована дешевая гидрогенерация ОАО «ТГК-1», загрузка оборудования ТЭЦ проводится в соответствии с ценовыми параметрами, подаваемыми в ценовых заявках на РСВ. В 4 квартале 2008 года наблюдались колебания цен на РСВ, связанные со снижением потребления электроэнергии на рынке. Цена электроэнергии на свободных секторах рынка определяется двумя основными факторами: ценой основного вида топлива (газа) и объемом ценопринимающего предложения ТЭЦ. ОАО «ТГК-1» с учетом этих факторов в 2009 году прогнозирует следующий уровень цен продажи электроэнергии на РСВ как основном сегменте свободного рынка:  В условиях действующей модели рынка мощности продажа свободных объемов мощности осуществляется по тарифу ФСТ либо – для объемов мощности, не учтенных в Сводном прогнозном балансе поставок электроэнергии и мощности 2007 г. – по экономически обоснованной цене, утверждаемой НП «Совет рынка». Однако существует возможность заключения свободных двухсторонних договоров поставки мощности по цене, превышающей установленную. Итоговая цена мощности в секторе конкурентного отбора значительно превышает стоимость мощности станций ОАО «ТГК-1». Таким образом, планируется увеличение объемов продажи мощности по свободным договорам. 6.2. Экспорт электроэнергии ОАО «ТГК-1» занимает исключительное место на рынке экспортной электроэнергии Российской Федерации, осуществляя поставки в Финляндию и Норвегию. Местоположение генерирующих мощностей Компании позволяет говорить о наличии у ОАО «ТГК-1» большого потенциала для развития «приграничной торговли». В то же время на сегодняшний день перспективы развития экспорта зависят от уровня цен, складывающихся на скандинавском рынке электроэнергии NordPool и степени заинтересованности иностранных покупателей в российской электроэнергии. Кроме этого, развитие экспортного потенциала сдерживается наличием системных ограничений к которым относятся: • ограниченность сетевого ресурса по передаче электрической энергии; • режимы загрузки станций, определяемые «Системным оператором Единой энергетической системы». Влияние на объемы экспортных поставок также оказывают: • состояние основного оборудования, которое может быть задействовано в отпуске электрической энергии на экспорт; • законодательные ограничения. В настоящее время поставка электроэнергии в Финляндию осуществляется: • электростанциями Каскада Вуоксинских ГЭС (Лесогорская ГЭС-10, Светогорская ГЭС-11) в Ленинградской области по линии Иматра-1 напряжением 110 кВ. Максимальная мощность поставки составляет в 2009 году 64 МВт. Объем поставки колеблется в пределах от 300 млн. кВтч до 450 млн. кВтч. • электростанциями ГЭС Пазского каскада (ГЭС-4-7) в Мурманской области по линии Л-82 напряжением 110 кВ. Максимальная мощность поставки составляет в паводок до 70 МВт. Поставка электроэнергии в Норвегию осуществляется с шин Борисоглебской ГЭС-8 по линии Л-225 напряжением 157 кВ. Максимальная мощность поставки может достигать 56 МВт, но в нормальном режиме работы мощность передачи составляет 28 МВт. Объем поставки электроэнергии, вырабатываемой ГЭС Пазского каскада (ГЭС 4-8) колеблется в пределах от 720 млн. кВтч до 760 млн. кВтч. В 2008 г. общий объем экспортных поставок составил 896,7 млн. кВтч, что ниже показателя 2007 г. на 14%. Причиной снижения физических объемов поставок стало отсутствие экспорта в филиале «Кольский» в январе-феврале 2008г., в период расторжения договора розничных поставок для целей экспорта с ОАО «Колэнергосбыт» и заключения прямого контракта с Scaent Europower Ltd. Несмотря на снижение объемов поставки, прямой экспортный договор был заключен на значительно более выгодных условиях. В денежном выражении суммарная выручка по экспорту в 2008 г. составила 999 млн. руб., что на 95% выше аналогичного показателя 2007 г.* Кроме того, на финансовый результат от экспорта повлиял тот факт, что 24 ноября 2008 года было подписано дополнительное соглашение с компанией Fortum Power and Heat (покупатель) к контракту от 27.01.1999, предусматривающее возможность для Fortum Power and Heat приобрести в 2008 году объем электроэнергии сверх установленного годового количества по цене, существенно отличающейся от формулы, предусмотренной контрактом. В частности, в качестве ориентира была избрана цена электроэнергии на спотовом рынке NordPool (в пределах ценового коридора от 20 до 50 евро за МВт). В 2008 году истек срок действия 10-летнего контракта, заключенного ОАО «Ленэнерго» с компанией Fortum Power and Heat на поставку электроэнергии в Финляндию. ОАО «ТГК-1» как правопреемник ОАО «Ленэнерго» по данному контракту в полном объеме исполнило свои обязательства по нему, поставив в общей сложности 3 375 млн. кВтч электроэнергии. 30 декабря 2008 года между ОАО «ТГК-1» и Fortum Power and Heat был заключен новый контракт сроком действия до конца 2009 года с формулой цены аналогичной той, что была определена в дополнительном соглашении от 24 ноября 2008 года (изменения коснулись ценового коридора, составившего интервал от 30 до 50 евро за МВт). * Прим.: в данном сравнении показатели 2007 г. и января-февраля 2008 г. года включают в поставки электроэнергии для ОАО «Колэнергосбыт», которые фигурируют как поставки на розничный рынок, что соответствовало действовавшему на момент формирования плана контракту с ОАО «Колэнергосбыт».    6.3. Реализация теплоэнергии Общий полезный отпуск теплоэнергии тепловыми станциями ОАО «ТГК-1» без учета ОАО «Мурманская ТЭЦ» составил 23 045 тыс. Гкал, снизившись на 2 % по сравнению с аналогичным показателем 2007 года. Выручка от реализации теплоэнергии составила 12 380 млн. руб., увеличившись на 11% по сравнению с 2007 годом. Основным рынком сбыта тепловой энергии является Санкт-Петербург.    6.4. Подключение к теплосетям ОАО «ТГК-1» ведет активную работу по подключению потребителей к собственным тепловым сетям. Общий объем выручки от присоединения в 2008 году составил 708,1 млн. руб против 522,3 млн. руб. в 2007 году. В 2008 году были подготовлены документы в Комитет по тарифам Санкт-Петербуга, на основании которых, Распоряжением от 10.12.2008 года № 154-р, были установлены «Тарифы на подключение вновь создаваемых (реконструируемых) объектов недвижимости к системе теплоснабжения открытого акционерного общества «Территориальная генерирующая компания №1» на территории Санкт-Петербурга на 2009-2011 годы». Тарифы установлены в следующем диапазоне заявленной нагрузки (мощности):    |

|

|