|

|

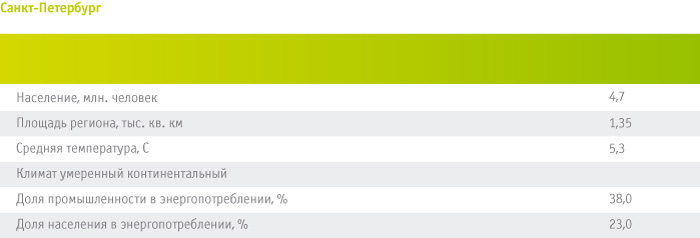

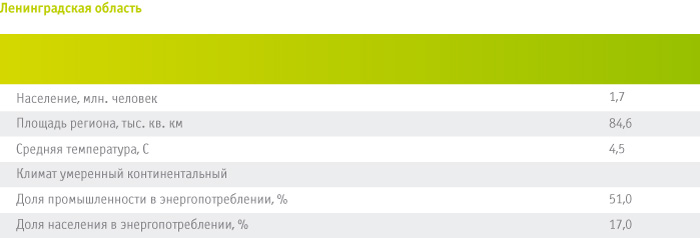

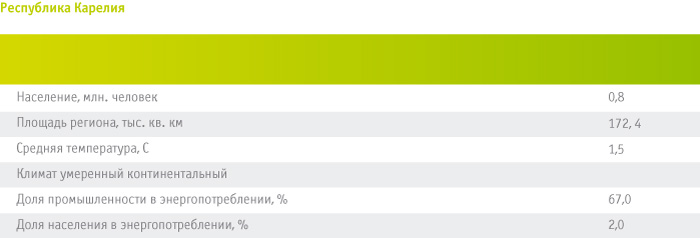

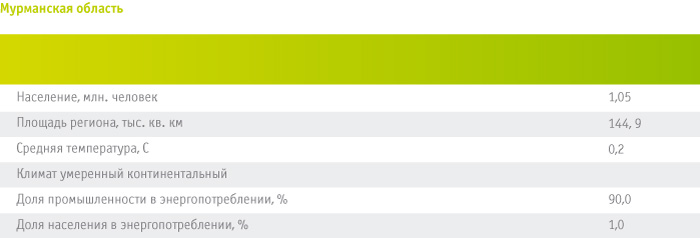

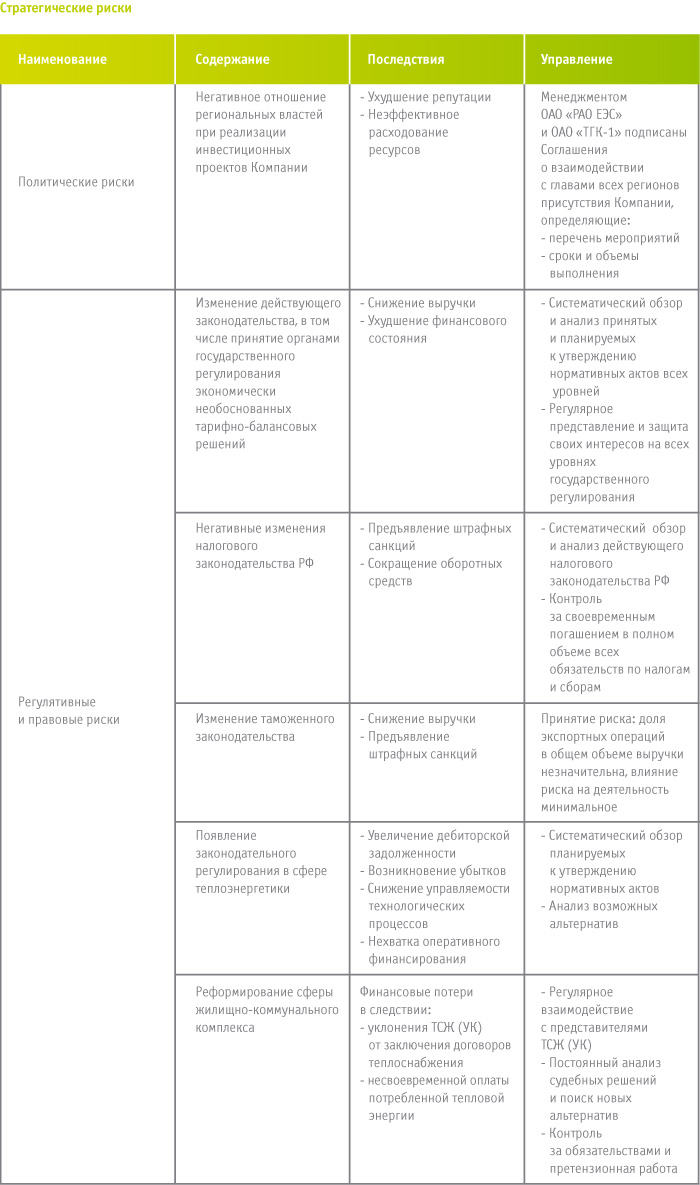

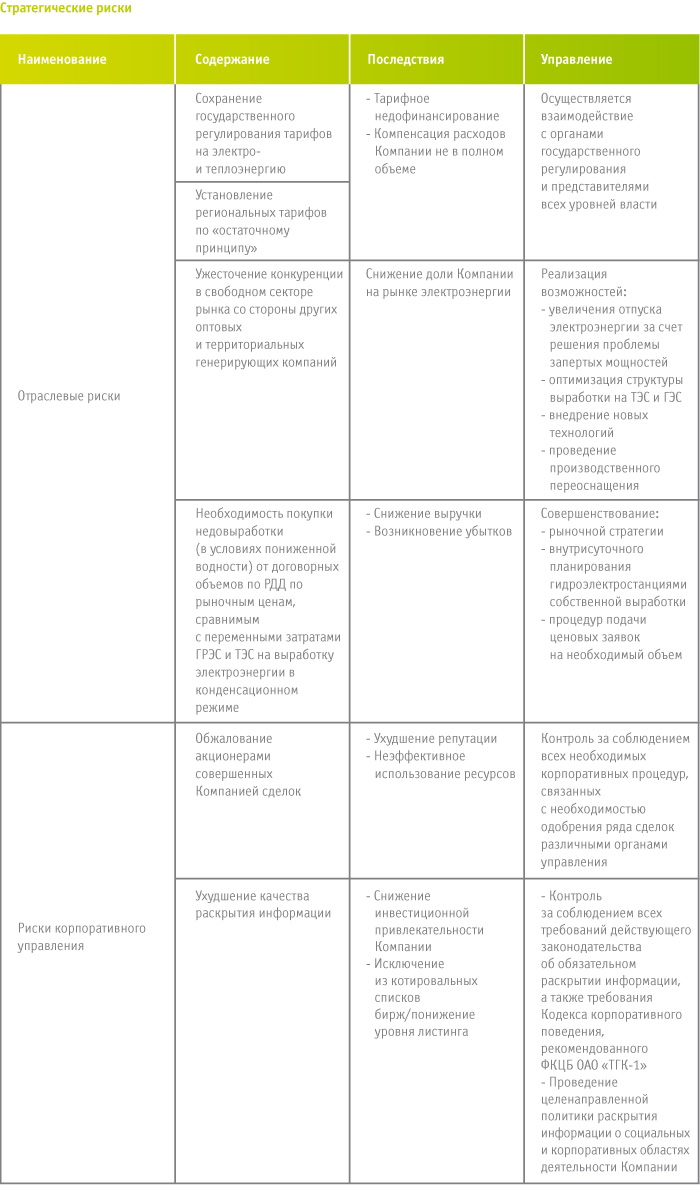

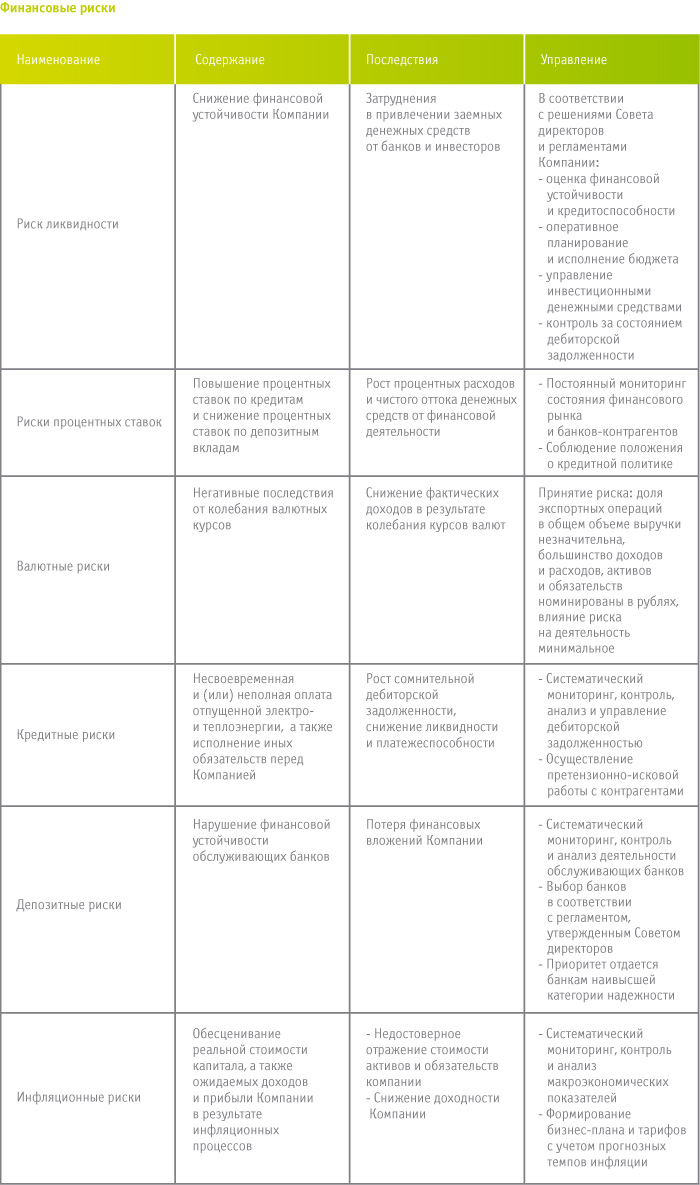

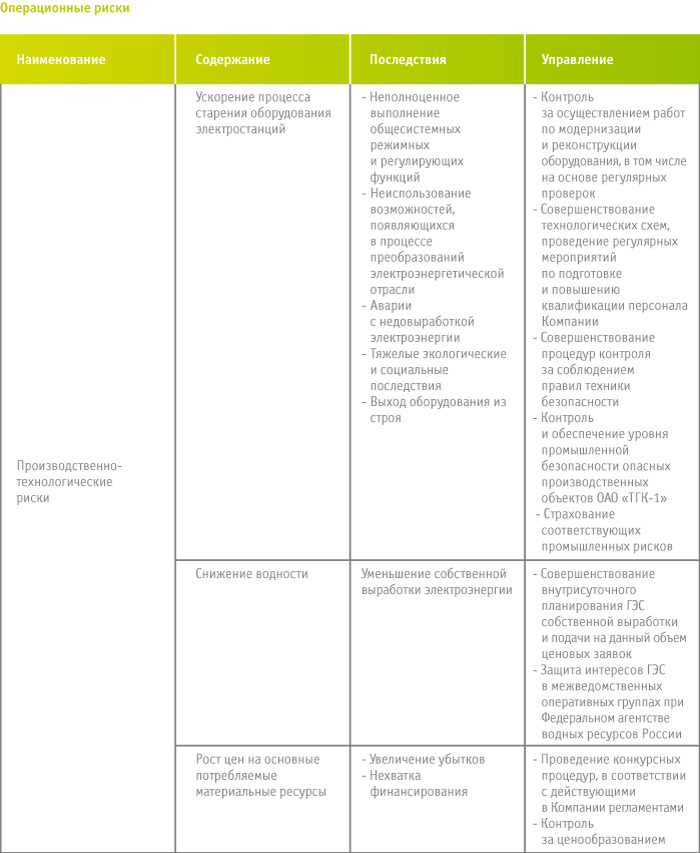

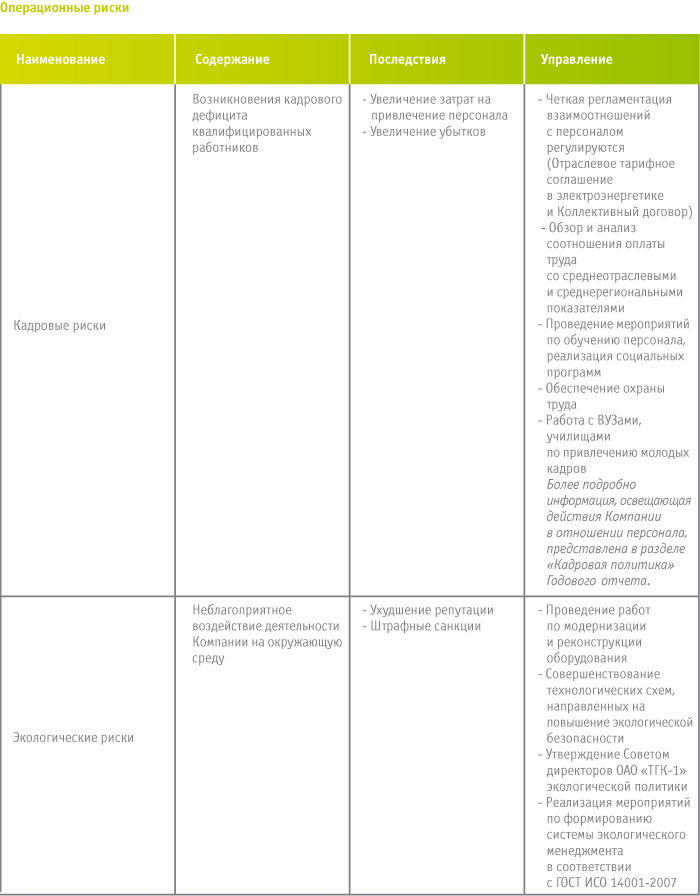

4.1. Ситуация в экономике и отрасли в 2008 году По данным Росстата, номинальный объем произведенного в России ВВП в 2008 г. в сфере «производство и распределение электроэнергии, газа и воды» составил 1 087,8 млрд. руб., в 2007 г. – 900,5 млрд. руб. Индекс промышленного производства в России в 2008 г. по сравнению с 2007 г. составил 102,1%, в декабре 2008 г. по сравнению с декабрем 2007 г. – 89,7%, по сравнению с ноябрем 2008 г. – 103,8%. На конец 2008 г. в сфере «производство и распределение электроэнергии, газа и воды» было накоплено 4,448 млрд. долл. иностранных инвестиций. В 2008 г. в экономику России поступило 103,8 млрд. долларов иностранных инвестиций, что на 14,2% меньше, чем в 2007 году. Объем погашенных инвестиций, поступивших ранее в Россию из-за рубежа, составил в 2008 г. 68,0 млрд. долл., что на 16,3% больше, чем в 2007 году. Российская энергосистема является одной из крупнейших в мире. Электроэнергетический сектор России включает в себя более 440 тепловых и гидроэлектростанций и 10 атомных электростанций совокупной установленной мощностью 216 ГВт. В 2008 г. электростанциями России было выработано 1 023,3 млрд. кВтч электроэнергии и отпущено 497,9 млн. Гкал тепла. 1 июля 2008 г. прекратило свое существование РАО «ЕЭС России», произошло разделение естественномонопольных и конкурентных секторов отрасли, запущен оптовый рынок электроэнергии и мощности, и полным ходом идет процесс его либерализации, в рамках приватизации электроэнергетических активов привлечены значительные инвестиции в отрасль. В ходе реформы все федеральные электростанции, а также генерирующие активы региональных АО-энерго были объединены в оптовые и территориальные генерирующие компании, основные гидрогенерирующие активы – в ОАО «РусГидро», управление зарубежными активами было переведено на ОАО «Интер РАО ЕЭС», ОАО «ФСК ЕЭС» объединило магистральные сети, 11 МРСК – распределительные сети. Также из структуры АО-энерго были выделены сбытовые, ремонтные и сервисные компании. Региональное диспетчерское управление было переведено на ОАО «Системный оператор ЕЭС». Все энергоактивы Дальнего Востока были переданы в ОАО «РАО ЭС Востока». 4.2. Регионы деятельности Компании  Санкт-Петербург – второй после Москвы промышленный центр России. В промышленном секторе, который является одним из основных источников наполнения городского бюджета, занято более четверти работающего населения Санкт-Петербурга. Основу производственных мощностей Санкт-Петербурга составляют более 500 крупных и средних предприятий, часть из которых входит в число крупнейших в России. Определяющее влияние на результаты работы промышленности города в целом оказывают машиностроение и металлообработка, пищевая промышленность и электроэнергетика. Главной особенностью машиностроения является преобладание в его составе сложных наукоемких производств: энергетического машиностроения, турбостроения, радио- и электронной промышленности, приборостроения, дизелестроения, полиграфического машиностроения, станкостроения. Крупнейшими машиностроительными предприятиями города являются: ОАО «Силовые машины», ОАО «Ижорские заводы» (группа «ОМЗ»), ОАО Судостроительная фирма «Алмаз», ОАО «Невский завод» (ОАО «Росэлектропромхолдинг»), ОАО «Балтийский завод», ОАО «Адмиралтейские верфи», ОАО «Красный Октябрь», ОАО «Кировский завод», ОАО «ЛОМО». По оценкам ведущих международных и российских рейтинговых агентств, Санкт-Петербург наряду с Москвой входит в группу наиболее сильных российских регионов с высокой инвестиционной привлекательностью. На конец года Санкт-Петербург имел долгосрочный рейтинг эмитента агентства Standard & Poor’s – BBB, прогноз – стабильный; агентства Moody’s – Bаa2, прогноз – стабильный; агентства Fitch – BBB, прогноз – позитивный.  Ленинградская область исторически относится к числу наиболее значимых регионов России и одного из наиболее значимых в Балтийском регионе. В северной части выходит на берега крупнейшего озера в Европе – Ладожского (18,1 тыс. кв. км). На территории области имеются месторождения бокситов, глины, фосфоритов, сланцев, гранита, известняка, песка. Промышленность имеет многоотраслевую направленность: ТЭК, цветная металлургия, целлюлозно-бумажная и химическая промышленность, машиностроение и приборостроение, производство строительных материалов, горная и горнодобывающая, лесопромышленность, химия и нефтехимия, легкая промышленность. Основу промышленного производства составляют более 360 средних и крупных предприятий, из них свыше 3% составляют предприятия с численностью занятых более 3000 человек. В Ленинградской области зарегистрировано более 5 тысяч предприятий, в том числе около полусотни – с участием иностранного капитала. Удельный вес Ленинградской области в Северо-Западном федеральном округе по объему промышленного производства составляет около 12%. Крупнейшими предприятиями Ленинградской области являются: Ленинградская атомная электростанция (ОАО «Концерн Энергоатом»), производственное объединение «Киришинефтеоргсинтез» (ОАО «Сургутнефтегаз»), «Завод «Трансмаш», ЗАО «БазэлЦемент-Пикалево», ОАО «Волховский алюминий», ОАО «Бокситогорский глинозем», ОАО «Светогорский ЦБК», компании с участием иностранного капитала «Филип Моррис Ижора», «Крафт Фудс», «Катерпиллар», «Форд», «Эра-Хенкель Тосно», «Кресс-Нева» и «Свенвуд Тихвин». На конец 2008 года Ленинградской области были присвоены следующие долгосрочные рейтинги ведущих международных агентств: Standard & Poor’s – BB-, прогноз – стабильный; Fitch – BB, прогноз – стабильный.  Республика Карелия имеет благоприятное экономико-географическое положение (близость к центральным индустриально-высокоразвитым районам России и Западной Европы, наличие развитой воднотранспортной системы), а также значительные запасы природных ресурсов. Западная граница Карелии совпадает с государственной границей РФ и Финляндии и имеет протяженность в 723 км. Место Карелии в хозяйственном комплексе России определяется прежде всего отраслями, использующими местные природные ресурсы (лесная, деревообрабатывающая, целлюлозно-бумажная, черная металлургия, промышленность строительных материалов), а также отраслями, работающими на привозном сырье – машиностроение и цветная металлургия. Крупнейшими предприятиями являются: ЗАО «Петрозаводскмаш» и ОАО «Онежский тракторный завод», ОАО «Карельский окатыш», «Авангард» (судостроительный завод), «Вяртсильский металлургический завод», «Ляскельский бумажный завод», «Сегежабумпром», «Суоярвская картонная фабрика», «Целлюлозный завод «Питкяранта», ОАО «Кондопога», Надвоицкий алюминиевый завод UC RUSAL. На долю республики приходится 10% добываемой в России железной руды, 23% производимой в стране бумаги, 7,3% деловой древесины, 4% пиломатериалов. Потребление электроэнергии в регионе в 2008 году составило 9,3 млрд. кВтч. На конец 2008 года Карелия имела долгосрочный рейтинг агентства Fitch BB-, прогноз – позитивный.  Почти вся территория Мурманской области находится за Полярным кругом. Максимальная протяженность с севера на юг составляет 400 км, с запада на восток – 500 км. Регион располагает разнообразными природными ресурсами. На Кольском полуострове открыто более 60 крупных месторождений различных видов минерального сырья. В настоящее время добывается почти три десятка видов полезных ископаемых, наибольшую ценность из которых имеют руды фосфора, титана, железа, алюминия, меди, никеля, циркония и других редких металлов. Значительны запасы слюды, керамического сырья и сырья для строительных материалов, облицовочного камня, полудрагоценных и поделочных камней. На шельфе Баренцева моря открыты богатые залежи нефти и газа, в числе которых получившее мировую известность Штокмановское газоконденсатное месторождение, первая фаза освоения которого предусматривает добычу 23,7 млрд. куб. м природного газа в год. Хорошо развитыми являются рыбная, горнодобывающая, химическая промышленности и цветная металлургия. Крупнейшими предприятиями являются ОАО «Апатит» (Кировск), «Кандалакшский алюминиевый завод», «Кольская горно-металлургическая компания» (ОАО «Норильский Никель»), «Мурманский траловый флот». Научный потенциал региона представлен структурой научных подразделений Кольского научного центра Российской академии наук. Потребление электроэнергии в регионе в 2008 году составило 13,5 млрд. кВтч. Мурманской области на конец 2008 года был присвоен долгосрочный рейтинг агентства Fitch BB-, прогноз – стабильный. 4.3. Конкурентное окружение 4.3.1. Рынок теплоэнергии Филиал «Невский» На сегодняшний день рынок тепловой энергии Санкт-Петербурга представлен следующими предприятиями: • ОАО «ТГК-1»; • ГУП «ТЭК Санкт-Петербурга»; • ООО «Ижора-Энергосбыт»; • ЗАО «Лентеплоснаб»; • ООО «Петербургтеплоэнерго»; • ОАО «Интер РАО ЕЭС» (Северо-Западная ТЭЦ). Кроме того, действует ряд производителей тепловой энергии с теплоотпуском менее 1000 тыс. Гкал в год, суммарная доля которых в общем полезном отпуске в городе не превышает 5%. Основным конкурентом на рынке тепловой энергии Санкт-Петербурга для ОАО «ТГК-1», которая обслуживает в городе 8 ТЭЦ суммарной установленной мощностью 12 010 Гкал/ч, является ГУП «ТЭК Санкт-Петербурга», в состав которого входят крупные районные и квартальные котельные. В настоящее время в состав производственного комплекса ГУП «ТЭК Санкт-Петербурга» входят 377 котельных, протяженность тепловых сетей предприятия – 5321,8 км, из них 61% – от теплоисточников предприятия, 35% – от объектов ОАО «ТГК-1», 4% – от ведомственных теплоисточников. Суммарная установленная мощность котельных ГУП «ТЭК Санкт-Петербурга» – 7947,81 Гкал/ч. Кроме того, в системе теплоснабжения Санкт-Петербурга работают 3 ведомственных ТЭЦ, 48 котельных ЗАО «Лентеплоснаб», 140 котельных ООО «Петербургтеплоэнерго», 28 котельных ОАО «Петербургэнергосбыт» и 179 ведомственных котельных. В Ленинградской области работают такие крупные производители тепла как Киришская ГРЭС (ОАО «ОГК-6») и Ленинградская атомная электростанция (ЛАЭС, ОАО «Концерн Энергоатом»). В свою очередь ОАО «ТГК-1» представлена в области следующими тепловыми станциями: Северная ТЭЦ-21 и Дубровская ТЭЦ-8. Филиал «Карельский» Деятельность Компании по теплообеспечению в филиале «Карельский» осуществляется в основном за счет Петрозаводской ТЭЦ. Остальные производители тепловой энергии в регионе представлены локальными котельными. Филиал «Кольский» Апатитская ТЭЦ является основным поставщиком тепловой энергии филиала «Кольский» и единственным источником теплоснабжения г. Апатиты и прилегающей промышленной зоны. Кроме того, крупным локальным производителем и поставщиком тепловой энергии в Мурманске и Мурманской области является ГОУТП «ТЭКОС». Помимо Апатитской ТЭЦ, в Мурманской области осуществляет отпуск тепла дочернее общество ОАО «ТГК-1» – ОАО «Мурманская ТЭЦ» – которая является основным поставщиком для потребителей г. Мурманск. 4.3.2. Рынок электроэнергии Деятельность по выработке электрической энергии и мощности на территории Санкт-Петербурга, Республики Карелия, Ленинградской и Мурманской областей помимо ОАО «ТГК-1» осуществляет ОАО «Концерн Энергоатом» (представлен Ленинградской и Кольской атомными станциями), ОАО «ОГК-6» (представлена Киришской ГРЭС), а также ОАО «Интер РАО ЕЭС» (Северо-Западная ТЭЦ), которая осуществляет поставки электроэнергии на экспорт. Ленинградская АЭС Ленинградская АЭС расположена в городе Сосновый Бор Ленинградской области. Станция включает в себя 4 энергоблока электрической мощностью 1000 МВт каждый. На ЛАЭС установлены водо-графитовые реакторы РБМК-1000. Проектная годовая выработка электроэнергии – 28 млрд. кВтч. В 2008 году выработка составила 27,716 млрд. кВтч, отпуск электроэнергии в энергосистему – 25,385 млрд. кВтч. В настоящее время «Концерн Энергоатом» ведет строительство замещающих мощностей АЭС (ЛАЭС-2). На новой площадке предполагается строительство двух энергоблоков типа ВВЭР электрической мощностью в 1172 МВт, тепловой – 250 Гкал/ч каждый. Ввод в действие первого и второго энергоблоков ЛАЭС-2 запланирован на 2013 и 2014 гг. соответственно. Кольская АЭС Кольская АЭС расположена в 200 км к югу от Мурманска на берегу озера Имандра. В эксплуатации станции находятся 4 энергоблока типа ВВЭР мощностью 440 МВт каждый. Кольская АЭС в 2008 г выработала 10,6696 млрд. кВтч электроэнергии. Киришская ГРЭС ГРЭС расположена в Киришском районе Ленинградской области. Установленная электрическая мощность Киришской ГРЭС составляет 2,1 тыс. МВт, в том числе 1,8 тыс. МВт на КЭС (конденсационная часть) и 300 МВт на ТЭЦ (теплофикационная часть). Установленная тепловая мощность станции составляет 1,2 тыс. Гкал/ч. Выработка электроэнергии станцией в 2008 году составила 6,488 млрд. кВтч. ОАО «ОГК-6» в настоящее время реализует инвестиционный проект по модернизации шестого энергоблока Киришской станции путем надстройки существующей паровой турбины блока мощностью 300 МВт двумя газовыми турбинами мощностью по 270 МВт каждая. Северо-Западная ТЭЦ Северо-Западная ТЭЦ – электростанция с парогазовым бинарным циклом. На станции установлено два энергоблока электрической мощностью 450 МВт каждый. Выработка электроэнергии в 2008 году составила 4,366 млрд. кВтч электроэнергии.   4.3.3. Конкурентные преимущества Компании Основным сектором конкурентного взаимодействия оптового рынка для ОАО «ТГК-1» является рынок РСВ (рынок на сутки вперед). В сложившейся ситуации наиболее близким конкурентом (с точки зрения основного производственного и технологического циклов) в свободном секторе оптового рынка «Объединенной энергетической системы Северо-Запада» можно назвать Киришскую ГРЭС. Для повышения конкурентоспособности на рынке электроэнергии ОАО «ТГК-1» проводит мероприятия, направленные на решение проблемы запертых мощностей, оптимизацию структуры выработки на ТЭС и ГЭС, внедрения новых технологий и проведения производственного переоснащения. Регионы присутствия ОАО «ТГК-1» характеризуются как регионы с растущим промышленным потенциалом, что способствует увеличению полезного отпуска электроэнергии Компании. Основными конкурентными преимуществами ОАО «ТГК-1» являются: • ценовое преимущество ТЭЦ Компании в области комбинированной выработки (по сравнению с ГРЭС); • большая доля выработки ГЭС в общем объеме производства электроэнергии и ценовое преимущество ГЭС по сравнению с тепловыми станциями; • возможность быстрого изменения на ГЭС активной нагрузки и поставка электроэнергии в заданных «Системным оператором» условиях; • территориальное расположение станций Компании, обуславливающее возможность экспорта электроэнергии. 4.4. Управление рисками Организация процесса управления рисками в ТГК-1 Процесс управления рисками в Компании организован по следующей схеме: выявление рисков, всесторонняя оценка воздействия на риск, оценка соотношения затрат и выгод для всех возможных способов реагирования, выбор и реализация способа реагирования на риск. По отношению ко всем известным Компании рискам в любой момент времени в Компании выбрана и жестко соблюдается наиболее подходящая стратегия управления риском: уклонение от риска, сокращение риска, перераспределение риска, принятие риска. Процесс риск-менеджмента отражает интегрированный подход на всех уровнях организационной структуры Компании. В частности, наиболее активное участие в процессе риск-менеджмента принимают Cовет директоров, генеральный директор, руководители направлений, отдел внутреннего аудита. В качестве методов по обеспечению эффективного функционирования системы управления рисками используются следующие подходы: формирование рабочих групп для разрешения наиболее острых вопросов, организация гибкого финансового планирования, а также иные формы, обеспечивающие интегрированный подход к управлению. Перспективы развития системы управления рисками В 2008 году был сделан ряд шагов для повышения эффективности процесса управления рисками. В частности, была регламентирована деятельность отдела внутреннего аудита, в соответствии с которой во всех аспектах проведения проверок применяется риск-ориентированный подход. Наиболее перспективными направлениями развития риск-менеджмента являются следующие: совершенствование организационной структуры путем введения должности руководителя по управлению рисками, повышение профессионализма и компетентности сотрудников отдела внутреннего аудита, обучение ключевых сотрудников Компании применению принципов риск-менеджмента, дальнейшее развитие методологии управления рисками. Состояние процесса управления рисками По итогам 2008 года были выявлены все существенные риски, оценены возможные последствия и меры по их предотвращению.      |

|

|