Анализ финансовых результатов по РСБУ

Выручка ОАО «ТГК-1» в 2012 г. сформировалась за счет продаж тепловой энергии, электроэнергии и мощности на оптовом и розничном рынках, поставок на экспорт, а также за счет реализации прочей продукции, работ, услуг.

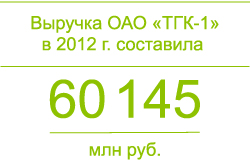

По итогам 2012 г. выручка ОАО «ТГК-1» увеличилась на 4,3 % по сравнению с 2011 г. и составила 60 145 млн руб. Рост суммарной выручки связан с увеличением продаж электрической энергии и мощности в результате увеличения собственной выработки электростанций; с ростом регулируемых и свободных цен на электроэнергию и мощность; с вводом второго блока ПГУ-180 на Первомайской ТЭЦ в рамках ДПМ; с увеличением средних тарифов на тепловую энергию на 4,6 % относительно величин 2011 г. Выручка от реализации прочей продукции, работ, услуг увеличилась из-за роста выручки от услуг по присоединению потребителей к тепловым сетям.

Рентабельность продаж Компании по итогам 2012 г. снизилась до 8,2 % при 9,6 % в 2011 г. в связи с сокращением валовой прибыли.

Себестоимость производства и реализации продукции, работ и услуг в 2012 г. составила 55 243 млн руб., в том числе по основной деятельности – 55 090 млн руб., по неосновной – 153 млн руб. Основную долю себестоимости составляют расходы на производство электроэнергии – 32 172 млн руб. и теплоэнергии – 22 918 млн руб.

В 2012 г. себестоимость по основной деятельности выросла на 3 099 млн руб. по сравнению с аналогичным показателем 2011 г. Основными причинами изменения себестоимости являются рост расходов на топливо в связи с увеличением объемов производственной программы на ТЭЦ и рост амортизационных отчислений в связи с вводом в эксплуатацию второго блока ПГУ-180 Первомайской ТЭЦ.

Благодаря повышению эффективности операционной деятельности показатель EBITDA по итогам 2012 г. составил 11 595 млн руб., что на 2 490 млн руб. больше чем в 2011 г. Основными факторами роста данного показателя являются дополнительный доход Компании от продажи имущества во втором полугодии 2012 г. и экономия по таким статьям сметы расходов как затраты на ремонт, затраты на оплату труда, налоговые платежи (не включая налог на прибыль), а также рост амортизационных отчислений.

Прибыль от продаж в 2012 г. снизилась на 654 млн руб. и составила 4 902 млн руб. Прибыль до налогообложения составила 4 406 млн руб. Чистая прибыль Компании в 2012 г. составила 3 353 млн руб., снизившись по сравнению с 2011 г. на 404 млн руб.

Анализ финансового состояния

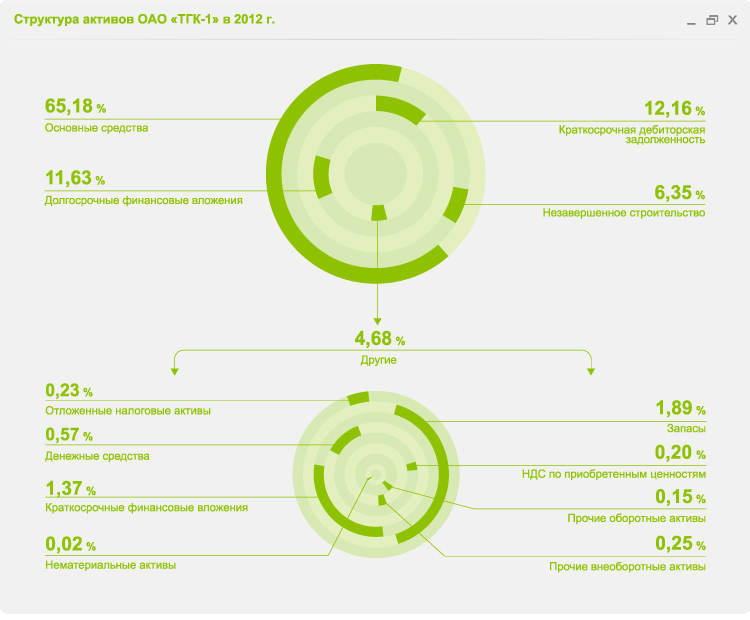

Структура активов

По состоянию на 31.12.2012 г. валюта баланса ОАО «ТГК-1» составляет 121 673 387 тыс. руб. Доля внеоборотных активов в составе активов Компании равна 83,7 %, из которых большая часть приходится на основные средства. По итогам 2012 г. стоимость основных средств увеличилась на 15 093 256 тыс. руб., что является результатом ввода в эксплуатацию энергоблока ПГУ-450 Правобережной ТЭЦ, завершением ряда работ по проекту реконструкции Каскада Вуоксинских ГЭС и части других мероприятий, проводимых в рамках реализации инвестиционной программы Компании.

На долгосрочные финансовые вложения приходится 11,6 % от валюты баланса. Рост по данной статье достигнут в результате оплаты денежными средствами дополнительного выпуска акций ОАО «Хибинская тепловая компания» для сохранения Обществом 50 % доли участия в уставном капитале данной компании.

Общая доля оборотных активов в суммарных активах составляет 16,3 %. По итогам 2012 г. оборотные активы Компании по сравнению с 2011 г. увеличились на 7,0 %, главным образом, за счет роста текущей дебиторской задолженности на 1 306 005 тыс. руб.

По состоянию на 31.12.2012 г. общая сумма дебиторской задолженности составляет 14 799 007 тыс. руб., увеличившись по итогам 2012 г. на 1 126 924 тыс. руб. Рост общей суммы дебиторской задолженности в отчетном периоде является следствием увеличения текущей дебиторской задолженности прочих потребителей электрической и тепловой энергии. Общество проводит постоянную работу по взысканию дебиторской задолженности.

Величина чистых активов Компании на 31.12.2012 г. составляет 76 597 774 тыс. руб. Уставный капитал Общества на 31.12.2012 г. составляет 38 543 414 тыс. руб., что меньше величины чистых активов Компании. Это удовлетворяет требованиям ст. 35 Закона «Об акционерных обществах» и характеризует предприятие как уверенного игрока срочного рынка.

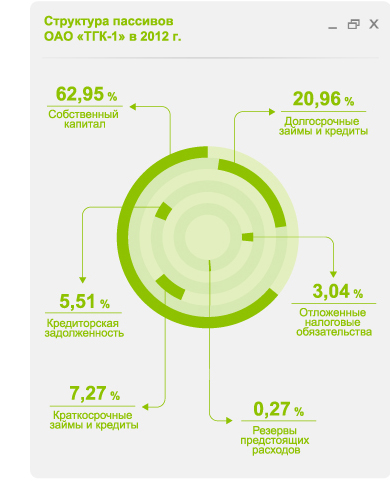

Структура пассивов

По состоянию на 31.12.2012 г. наибольший удельный вес приходится на раздел «Капитал и резервы» – 63 % от валюты баланса или 76 597 774 тыс. руб. Долгосрочные пассивы представлены статьями «Займы и кредиты» – 21 % или 25 498 687 тыс. руб., «Отложенные налоговые обязательства» – 3 %, что составляет 3 698 783 тыс.руб.

Краткосрочные займы и кредиты в валюте баланса составляют 7,3 % или 8 851 093 тыс. руб. По итогам 2012 г. кредитный портфель Компании увеличился на 1 863 109 тыс. руб. и составил 34 349 780 тыс. руб. По сравнению с 2011 г. в структуре заемного капитала произошли изменения в сторону увеличения долгосрочных заемных ресурсов и снижения краткосрочных обязательств Компании. Общий объем кредитов снизился с 81,3 % до 72,8 %, а общая величина займов, соответственно, увеличилась с 18,7 % до 27,3 %. При этом повышение уровня заемных ресурсов в структуре капитала Компании находится в пределах допустимого, с точки зрения обеспечения необходимого уровня финансовой устойчивости Компании.

Средневзвешенная ставка по кредитному портфелю по итогам 2012 г. составила 8,11 % годовых, что выше уровня 2011 г. на 0,01 %. Просроченная задолженность по кредитам и займам отсутствует. Общество полностью удовлетворяет ковенантам, предписанным в кредитных соглашениях.

На 31.12.2012 г. общая сумма кредиторской задолженности составила 6 699 772 тыс. руб. Снижение по отношению к 2011 г. было достигнуто за счет сокращения задолженности по авансам полученным на 311 186 тыс. руб. и задолженности перед прочими кредиторами на 357 476 тыс. руб. Вся задолженность является текущей образовавшейся по условиям оплаты договоров.

Анализ ликвидности

По итогам 2012 г. коэффициенты ликвидности продемонстрировали положительную динамику по сравнению с 2011 г. Рост значений данных показателей является результатом планомерной работы по снижению краткосрочной задолженности по кредитам и займам Общества для соблюдения всех установленных лимитов по кредитной политике.

Анализ рентабельности

Показатели рентабельности по итогам 2012 г. демонстрируют отрицательный прирост, за исключением рентабельности совокупного капитала и рентабельности по EBITDA, чья положительная динамика обеспечена ростом прочих доходов Компании в отчетном году в результате продажи части непрофильных активов. Причинами снижения показателей рентабельности, за исключением рентабельности совокупного капитала и рентабельности по EBITDA, является снижение цен на электроэнергию на рынке на сутки вперед, сокращение в 2012 г. объема мощности, поставляемой объектами вынужденной генерации, сокращения объемов экспортируемой электроэнергии в результате сложившейся неблагоприятной конъюнктуры на внешнем рынке, рост расходов на топливо и амортизационных отчислений.

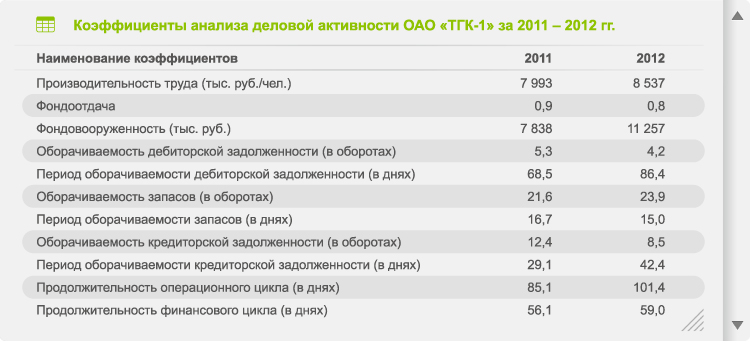

Анализ деловой активности

Анализ финансовых результатов по МСФО

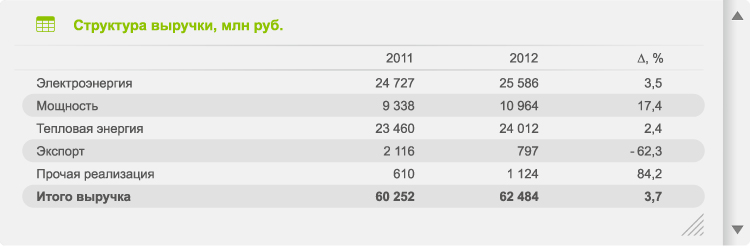

Консолидированная выручка Компании за 2012 г. выросла на 3,7 % по сравнению с 2011 г. и составила 62 484 млн руб. На увеличение выручки оказали влияние:

- выход на оптовый рынок второго блока ПГУ-180 Первомайской ТЭЦ;

- рост выработки гидроэлектростанций, обусловленный высокой водностью второго полугодия 2012 г.;

- подключение новых потребителей тепловой энергии, а также повышения тарифов на тепло.

Операционные расходы в 2012 г. выросли на 1,7 % по сравнению с предыдущим отчетным периодом до 54 691 млн руб. Увеличение пришлось на переменные затраты и рост амортизационных отчислений.

На изменение операционных расходов оказали влияние следующие факторы:

- рост расходов на топливо на 9,3 % до 27 214 млн руб., обусловленный увеличением выработки электроэнергии, а также индексацией цены на газ;

- увеличение амортизационных отчислений на 15,9 % до 5 587 млн руб. в связи с вводом в эксплуатацию нового оборудования;

- снижение расходов на покупную электрическую и тепловую энергию на 17,5 % до 4 901 млн руб., связанное с падением цен на РСВ и балансирующем рынке, а также с существенным снижением объемов покупки в обеспечение экспорта электроэнергии;

- прибыль от реализации непрофильных активов в размере 561 млн руб.

Снижение постоянных затрат на 8,6 % в основном обусловлено восстановлением резерва по сомнительной дебиторской задолженности, которая была погашена в 2012 г., и снижением расхода по налогу на имущество в связи с предоставленной льготой.

Операционная прибыль за 2012 г. увеличилась на 40,5 % до 9 859 млн руб. EBITDA выросла на 30,5 % до 15 445 млн руб., из них 1 358 млн руб. получены в результате успешной реализации инициатив Программы повышения акционерной стоимости (эффект от Программы рассчитан на основе управленческой отчетности). Прибыль увеличилась на 60,0 % и составила 6 242 млн руб.