|

Годовой отчет ОАО "ТГК-1" за 2006 год |

|

7. Обзор энергетической отрасли

По данным Международного энергетического агентства, Международного агентства по атомной энергетике, российский энергетический сектор является одним из крупнейших в мире:

- Четвертое место в мире по установленной мощности и производству электроэнергии после США, Китая и Японии;

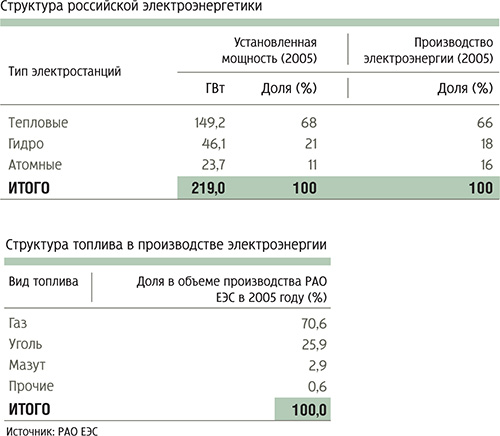

- По состоянию на конец 2006 года общая установленная мощность электростанций России составила около 220 ГВт;

- В 2006 году производство электроэнергии достигло 991,42 млрд. кВтч, что на 4,0% выше показателя 2005 года.

Электроэнергия в России производится на тепловых, гидро- и атомных электростанциях. Крупнейшими игроками на рынке являются ОАО РАО «ЕЭС России» — хол-динговая компания, контролируемая государством и владеющая преимущественно контрольными пакетами акций в энергетических компаниях; концерн «Росэнергоатом» — 100% государственная компания, владеющая и занимающаяся эксплуатацией российских атомных электростанций; а также независимые компании, крупнейшими из которых являются четыре вертикально интегрированные АО-энерго — «Иркутскэнерго», «Татэнерго», «Башкирэнерго» и «Новосибирскэнерго».

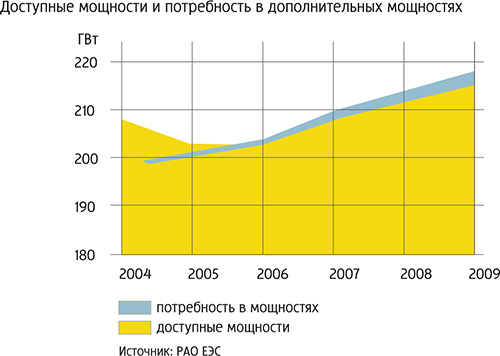

Согласно прогнозам Правительства РФ, спрос на электроэнергию до 2011 года будет увеличиваться на 5% в год, при этом энергопотребление возрастет с 984 млрд. кВтч в 2006 году до 1 198 млрд. кВтч в 2010 году и, как следствие, возникнет потребность в дополнительных производственных мощностях.

Для соответствия ожидаемым темпам экономического роста и обеспечения надежности поставок электроэнергии в настоящее время реализуется масштабная программа реформ, нацеленная на привлечение частного капитала в энергетическую отрасль.

Основная цель реформирования электроэнергетики России — повышение эффективности предприятий отрасли, создание условий для ее развития на основе стимулирования инвестиций, обеспечение надежного и бесперебойного энергоснабжения потребителей.

Реформа основана на трех основных принципах, которые в совокупности призваны обеспечить трансформацию отрасли и ускорение ее развития:

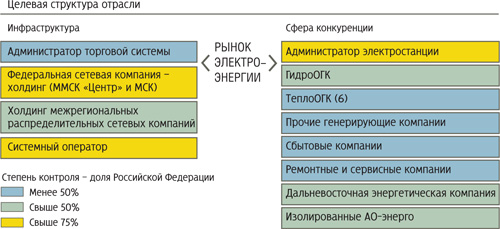

Перегруппировка активов по видам деятельности. РАО ЕЭС осуществило процесс разделения большинства своих дочерних компаний (вертикально-интегрированных региональных АО-энерго) на более мелкие компании по видам деятельности с последующим объединением их в более крупные компании, занимающиеся, соответственно, генерацией электрической и тепловой энергии, магистральной передачей (по высоковольтным сетям), распределением (по средне- и низковольтным сетям), а также сбытом электрической и тепловой энергии. Главная цель этих мероприятий заключается в отделении конкурентных секторов и предприятий от сферы монопольных услуг для того, чтобы обеспечить приток частных инвестиций в конкурентные сектора (генерация и сбыт).

Либерализация рынка. Одной из ключевых причин нынешнего состояния российского энергетического сектора (дефицит мощностей в ряде регионов, морально устаревшее оборудование) является существенный недостаток инвестиций в отрасль в прошлом. Российское правительство осознает, что для достижения отраслью уровня, способного обеспечить поддержку экономического роста страны и надежность поставок электроэнергии, ей в ближайшее время необходимы частные инвестиции, и поэтому в среднесрочной перспективе планируется полная, но при этом постепенная либерализация рынка электроэнергии.

Проведение эмиссий дополнительных акций и продажа долей государства в генерирующих компаниях. По мере завершения реструктуризации активов отрасли и параллельно с процессом либерализации частным инвесторам предлагается возможность получить доли во вновь созданных российских генерирующих компаниях (ОГК и ТГК) за счет приобретения как акций дополнительных эмиссий, так и существующих акций.

Перегруппировка активов по видам деятельности

Конечная цель перегруппировки активов по видам деятельности состояла в создании конкурентных рынков генерации и сбыта электроэнергии при сохранении государственной монополии на услуги по передаче, распределению и диспетчеризации.

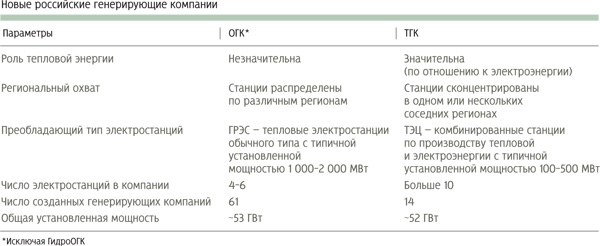

В частности, на базе перераспределения контролируемых РАО ЕЭС генерирующих активов была создана 21 новая генерирующая компания (6 тепловых ОГК (оптовых генерирующих компаний), 14 ТГК (территориальных генерирующих компаний) и ГидроОГК). На сегодняшний день этот процесс консолидации активов завершен пo всем тепловым ОГК и большинству ТГК.

Либерализация оптового рынка

Российский рынок электроэнергетики включает в себя две основные составляющие — рынок электроэнергии и рынок мощности: продажа электроэнергии подразумевает передачу прав на потребление электроэнергии покупателю, продажа мощности подразумевает обязательство продавца быть в состоянии при необходимости произвести электроэнергию для целей покупателя в определенном объеме, вне зависимости от того, потребуется ли выполнение этого обязательства или нет.

В регулируемом секторе тарифы на мощность, как правило, устанавливаются на уровне, позволяющем генерирующим компаниям покрывать свои постоянные издержки, а тарифы на электроэнергию — на уровне, позволяющем покрывать переменные издержки, связанные с производством энергии.

По мере либерализации рынка ожидается, что ценообразование на обоих рынках будет происходить на основе предельных издержек.

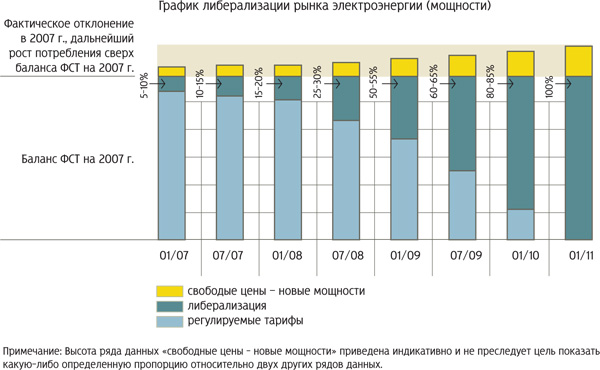

В результате реализации первых шагов по либерализации и запуска Нового оптового рынка электроэнергии и мощности (НОРЭМ) в сентябре 2006 года российский оптовый рынок электроэнергии сегодня функционирует следующим образом:

В регулируемом сегменте рынка, на долю которого в настоящее время приходится около 95% от баланса электроэнергии, электроэнергия и мощность продаются на основе регулируемых двусторонних договоров. Регулируемые двусторонние контракты — это временная структура, которая должна обеспечить плавный переход от полного регулирования к полностью свободному рынку, они предусматривают обязательства по оплате за электроэнергию и мощность на принципах «бери или плати» в объемах, зафиксированных в контрактах, на основе регулируемых тарифов.

В свободном сегменте рынка генерирующие компании могут торговать элек-троэнергией в рамках всего объема отклонений от установленного регулирующим органом объема для регулируемого сегмента.

Нерегулируемые двусторонние договоры. Нерегулируемые двусторонние контракты могут заключаться между двумя заинтересованными сторонами на средне- и долгосрочные поставки и закупки электроэнергии по договорным коммерческим ценам. Эти контракты также включают механизм «бери или плати» по аналогии с регулируемыми двусторонними контрактами.

Спот-рынок «на сутки вперед» (РСВ). Спот-рынок — это конкурентный рынок на сутки вперед, на котором цены формируются на каждый час исходя из соотношения заявок игроков рынка с целью достижения баланса на конкретный час.

В условиях высокой степени регулирования спот-рынок используется, в основном, для корректировки объемов генерации и потребления, установленных двусторонними контрактами, хотя участники рынка также используют этот рынок для получения арбитражной прибыли за счет разницы тарифов, например, продавая установленный объем электроэнергии по регулируемому тарифу, приобретая его по более низкой цене на спот-рынке.

Балансирующий рынок (БР). Балансирующий рынок — это механизм корректировки в реальном времени, который обеспечивает удовлетворение фактических потребностей в электроэнергии для корректировки объемов, предусмотренных двусторонними контрактами, и продаж на спот-рынке.

Федеральная служба по тарифам РФ (ФСТ России), государственный регулирующий орган, исторически устанавливала тарифы на производство и передачу электроэнергии на год вперед на основе метода «издержки плюс».

2007 год является последним годом, на который были строго установлены регулируемые тарифы, начиная с 2008 года регулируемые тарифы будут автоматически индексироваться в соответствии с ожидаемым уровнем инфляции. Это открывает для генерирующих компаний возможности по оптимизации издержек, которые ранее были невозможны, поскольку ранее любое сокращение расходов приводило и к относительному сокращению тарифов на следующий год.

Полностью либерализованный рынок Правительство России планирует создать к 2011 году. Это отражено в решении Правительства РФ от 30 ноября 2006 года и последующем Постановлении Правительства № 205 от 7 апреля 2007 года.

Исключение составляют объемы потребления населением электрической энергии (мощности), решение по либерализации которых будет принято на основании отдельного постановления Правительства РФ.

Проведение эмиссий дополнительных акций и продажа долей государства в генерирующих компаниях

Увеличение спроса на электроэнергию вызвало необходимость качественного изменения структуры активов в энергетической отрасли, направленного на повышение эффективности энергокомпаний и увеличение объема инвестиций в отрасль. Основными источниками привлечения инвестиций являются:

- проведение дополнительных эмиссии акций дочерних компаний РАО ЕЭС;

- продажа акций стратегическому инвестору или публичное размещение акций, принадлежащих государству через участие РАО ЕЭС в акционерных капиталах энергокомпаний.

Таким образом, у инвесторов появляется возможность получить доли в генерирующих компаниях (ОГК и ТГК), созданных в процессе реформирования отрасли, что в сочетании с процессами либерализации рынка является необходимым условием формирования целевой структуры энергетической отрасли.