7.1. Анализ финансовых результатов

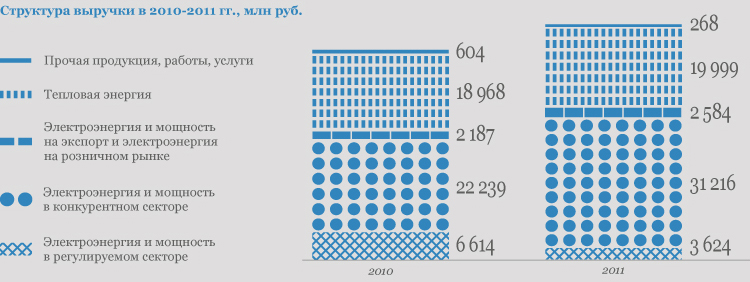

По итогам 2011 г. выручка ОАО «ТГК-1» увеличилась на 14 % по сравнению с 2010 г. и составила 57 691 млн руб. Рост суммарной выручки связан с увеличением продаж электрической энергии и мощности в результате либерализации оптового рынка и увеличения собственной выработки электростанций; с ростом регулируемых и свободных цен на электроэнергию и мощность; с вводом новых блоков ПГУ на Первомайской ТЭЦ и Южной ТЭЦ в рамках договором ДПМ; с увеличением тарифов на отпуск тепловой энергии.

Рентабельность продаж Компании по итогам 2011 г. снизилась до 9,63 % при 11,67 % в 2010 г., в связи с незначительным сокращением валовой прибыли.

Себестоимость производства и реализации продукции, работ и услуг в 2011 г. составила 52 134 млн руб., в том числе по основной деятельности — 51 991 млн руб., по неосновной — 143 млн руб. Основную долю себестоимости составляют расходы на производство электроэнергии (30 102 млн руб.) и теплоэнергии (21 889 млн руб.).

В сравнении с 2010 г. себестоимость по основной деятельности выросла на 7 425 млн руб. Основной причиной изменения себестоимости является рост расходов на топливо в связи с увеличением объемов производственной программы на ТЭЦ; увеличение расходов на воду на технологические нужды, связанное с ростом тарифов; рост затрат на амортизацию и налоги, в связи с вводом в эксплуатацию энергоблоков Первомайской ТЭЦ и Южной ТЭЦ.

Значительные отклонения в структуре себестоимости связаны с организацией в июне 2010 г. дочернего общества ОАО «Теплосеть Санкт-Петербурга», оказывающего услуги Компании по передаче тепловой энергии (отражение затрат по договору на передачу теплоэнергии по статье «Транзит теплоэнергии»).

7.2. Анализ финансового состояния

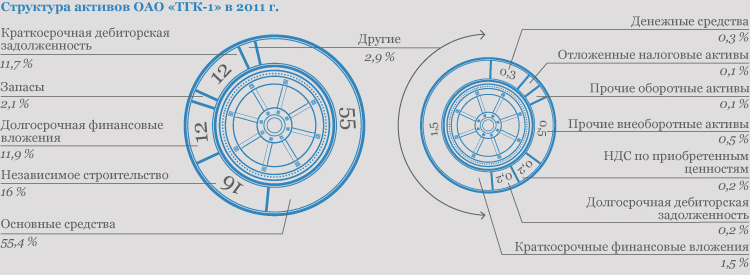

По состоянию на 31.12.2011 г. валюта баланса составляет 115 843 052 тыс. руб. Доля внеоборотных активов в составе активов Компании равна 84,0 %. По сравнению с 2010 г. стоимость основных средств увеличилась на 7 633 710 тыс. руб., что является результатом ввода новых энергетических объектов основных средств в соответствии с планом реализации инвестиционной программы.

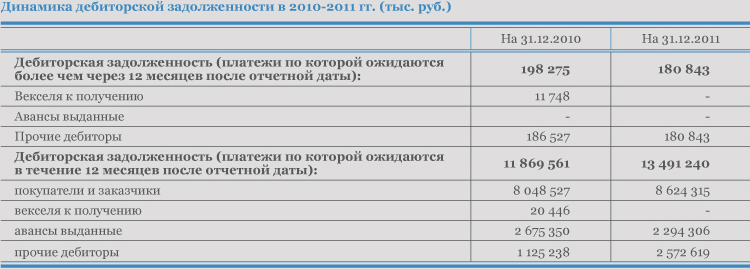

Рост общей суммы дебиторской задолженности достигнут в отчетном периоде, главным образом, в результате увеличения прочей дебиторской задолженности за счет переплаты по налогам в федеральный и региональный бюджеты.

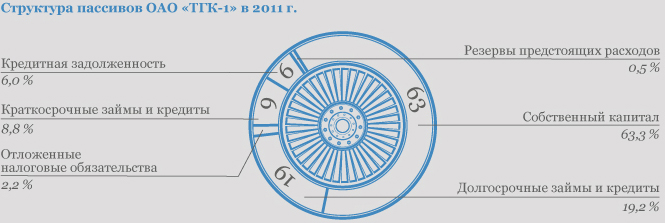

В 2011 г. Компания активно привлекала заемный капитал для финансирования своей инвестиционной деятельности. При этом повышение уровня заемных ресурсов в структуре капитала Компании находится в пределах допустимого, с точки зрения обеспечения необходимого уровня финансовой устойчивости Компании.