4.1. Реализация электроэнергии и мощности

Обзор основных событий на ОРЭМ в 2011 г.

До 1 января 2011 г. в РФ существовала переходная модель оптового энергорынка, действие которой завершилось с полной либерализацией цен для всех групп потребителей, кроме населения и приравненных к ней категорий.

Постановлением Правительства РФ от 24.02.2010 г. № 89 были утверждены изменения в Правилах оптового рынка, обеспечивающие запуск модели долгосрочного рынка мощности. Как и в части торговли электроэнергией, с 2011 г. по регулируемым договорам поставляется мощность только в объемах, необходимых для поставки населению и приравненным категориям потребителей.

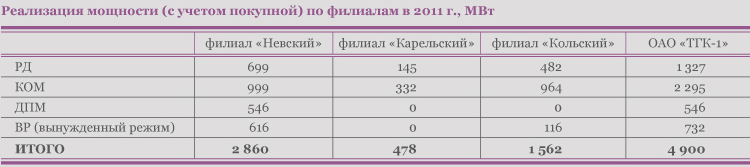

КОМ на 2011 г. проведен ОАО «ЕЭС» в соответствии с Правилами оптового рынка электрической энергии (мощности) переходного периода. По результатам КОМ 2011 г. в зоне свободного перетока I ценовой зоны была установлена максимальная цена на мощность (price cap) в размере 118 125 руб. за 1 МВт/месяц. Объем располагаемой мощности ОАО «ТГК-1», прошедшей КОМ 2011 г. (по декабрю), составил 3 803 МВт.

С 1 января 2011 г. Правилами оптового рынка введено новое понятие — вынужденная генерация (генерирующие объекты, поставляющие мощность в вынужденном режиме) — оборудование, неотобранное на КОМ, но необходимое для обеспечения параметров работы ЕЭС России и систем жизнеобеспечения. Перечень станций ОАО «ТГК-1», которым на 2011 г. был присвоен данный статус, определялся Компанией самостоятельно. Так 8 станций ОАО «ТГК-1» работали в 2011 г. в вынужденном режиме. Изначально для объектов вынужденной генерации действовали тарифы, установленные ФСТ РФ исходя из экономически обоснованных затрат. Однако с 01.04.2011 г. тариф на мощность был установлен ФСТ РФ на уровне price cap, а с 01.05.2011 г. электроэнергия в РСВ реализовывалась по свободным ценам. Оба этих фактора повлияли на значительное снижение выручки Компании за 2011 г. В части поставок по регулируемым договорам тариф на электроэнергию не изменился и регламентировался Приказом ФСТ № 498-Э/3 от 30.12.2010 г.

КОМ на 2012 г. проведен в соответствии с Правилами оптового рынка электрической энергии и мощности, утвержденными постановлением Правительства РФ от 27.12.2010 г. № 1172. Объем располагаемой мощности ОАО «ТГК-1», прошедшей КОМ 2012 г. (по декабрю), составил 5 130 МВт. Price cap сохранился на уровне 2011 г.

В 2011 г. заработал новый механизм торговли мощностью, который отсутствовал в переходной модели оптового рынка, — договоры о предоставлении мощности (ДПМ). В декабре 2010 г. завершилась первая кампания по подписанию ДПМ. В рамках ДПМ в 2011 г. на оптовый рынок электроэнергии и мощности выведены следующие объекты ОАО «ТГК-1»:

- с 01.01.2011 г. 50 МВт Василеостровской ТЭЦ, 61 МВт Светогорской ГЭС и 29,5 МВт Лесогорской ГЭС Каскада Вуоксинских ГЭС;

- с 01.03.2011 г. 180 МВт Первомайской ТЭЦ;

- с 01.04.2011 г. 425 МВт Южной ТЭЦ;

- с 01.07.2011 г. 29,5 МВт Лесогорской ГЭС Каскада Вуоксинских ГЭС.

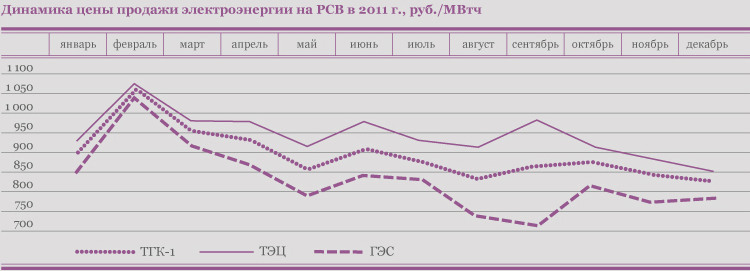

Выход на ОРЭМ новых мощностей снизил рост цены на РСВ, поскольку темпы ввода опережают темпы электропотребления. С 1 июля 2011 г. в соответствии с изменениями в регламенты ОРЭМ увеличился объем ценопринимания в РСВ, что так же привело к снижению цены продажи электроэнергии на 3-5% в течение осенне-зимнего периода 2011-2012 гг.

В 2011 г. произошли существенные изменения модели оплаты мощности генерирующих компаний. Так в 2010 г. оплачивался объем максимально располагаемой мощности, далее по Соглашению об обеспечении поставки мощности производились дополнительные расчеты. В 2011 г. оплачивался объем фактически поставленной на рынок мощности, который определяется по итогам месяца в зависимости от степени готовности генерирующего оборудования к выработке в соответствующем периоде, с учетом собственного потребления.

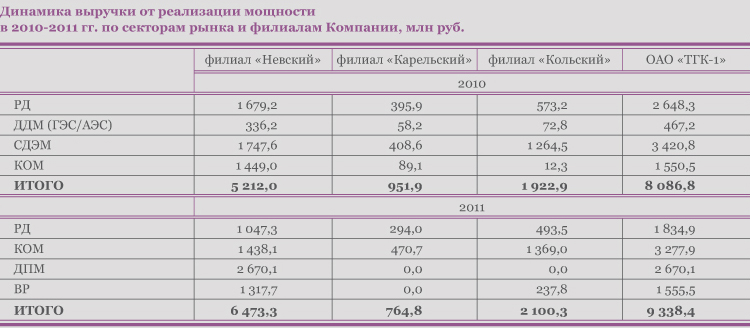

Основные показатели реализации электроэнергии и мощности

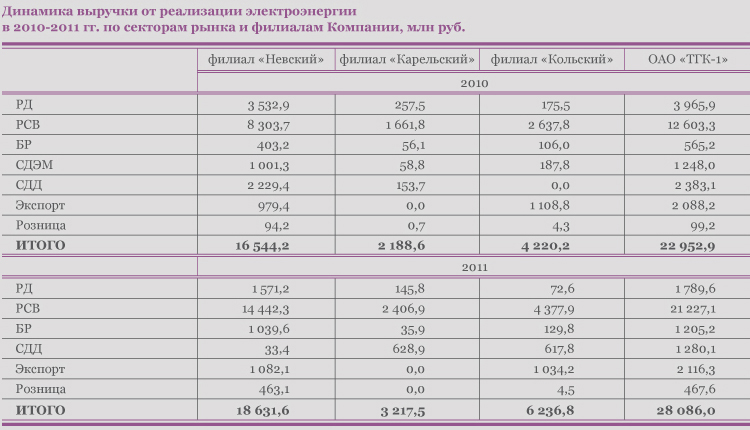

В 2011 г. расчеты за электроэнергию и мощность, поставляемую на рынок регулируемых договоров (РД) оптового рынка, производились по тарифам в соответствии с Приказом ФСТ РФ от 30.12.2010 г. №498-э/3 (с изменениями, утвержденными Приказом ФСТ РФ от 22.04.2011 г. №82-э/2). Расчеты за электроэнергию, поставляемую на рынок на сутки вперед (РСВ) и балансирующий рынок (БР), производились по ценам, сложившимся на основе конкурентных заявок участников торгов. Для тепловых станций, осуществлявших поставку в вынужденном режиме (ВР), расчеты за электроэнергию с января по апрель включительно осуществлялись по тарифам ФСТ РФ, начиная с мая — по ценам, сложившимся на основе конкурентных заявок участников торгов. Так же расчеты за электроэнергию осуществлялись по свободным двухсторонним договорам (СДД).

Расчеты за мощность, поставляемую на рынок по РД и по ВР, осуществлялись по тарифам ФСТ. Расчет за мощность, поставляемую на КОМ и в рамках договоров ДПМ, — по ценам, утверждаемым НП «Совет рынка».

Покупка электроэнергии и мощности

Основными причинами покупки электроэнергии в 2011 г. явились:

- Покупка генерации в обеспечение СДД;

- Покупка в обеспечение экспортных поставок;

- Покупка в обеспечение обязательств по РД в связи с выводом оборудования в ремонт.

Основными причинами покупки мощности в 2011 г. стали:

- Покупка на собственные нужды при превышении максимума потребления над нормативом;

- Покупка в обеспечение обязательств по РД;

- Покупка в обеспечение экспортных поставок;

- Незапланированные пуски/остановы оборудования.

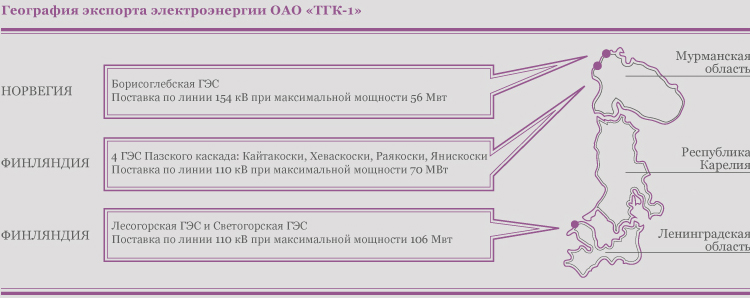

Экспорт электроэнергии

Благодаря уникальному географическому положению ряда электростанций ОАО «ТГК-1» располагает возможностями для экспорта части вырабатываемой электроэнергии. Экспортные поставки осуществляются в Финляндию и Норвегию. Также одним из направлений может являться Эстония.

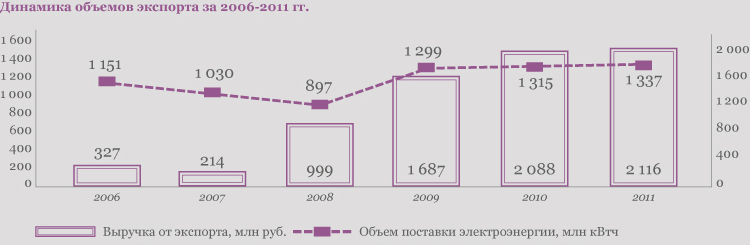

В 2011 г. объем экспортных поставок по всем направлениям составил около 1 337 млн кВтч. На 2012 г. заключен очередной годичный контакт с концерном Fortum Power and Heat. Действие трехгодичных контрактов с компанией Scaent Europower также пролонгировано до конца 2012 г.

4.2. Реализация теплоэнергии

Основные показатели реализации теплоэнергии

ОАО «ТГК-1» является стратегическим поставщиком тепловой энергии в Санкт-Петербурге, Петрозаводске, Мурманске, Кировске Ленинградской области и Апатитах Мурманской области. Компания осуществляет реализацию тепловой энергии по тарифам, утверждаемым региональными регулирующими органами по группам потребителей.

Общий полезный отпуск тепловой энергии от станций ОАО «ТГК-1»потребителям (без учета ОАО «Мурманская ТЭЦ») составил в 2011 г. 24,22 млн Гкал против 25,66 млн Гкал в 2010 г. Выручка от поставленной теплоэнергии увеличилась на 5,4 % до 19 998,6 млн руб.